- 保険料の相場は軽自動車で2〜20万円、普通車で3〜30万円

- 自動車保険は主に2種類:安さ重視なら「通販型」、サポート重視なら「代理店型」がおすすめ

- 特約や車両保険の有無によって、保険料は大きく変わってくる

- 自動車保険を選ぶときは、最初に何を重視するのかを決め、複数比較して選ぼう

自動車保険相場表(年間保険料)

| 年齢 | 軽自動車 | 普通車 |

|---|---|---|

| 制限なし | 11〜20万円 | 15〜30万円 |

| 21歳以上 | 8〜15万円 | 10〜20万円 |

| 26歳以上 | 3〜10万円 | 5〜12万円 |

| 30歳以上 | 2〜10万円 | 3〜6万円 |

※等級、補償内容、年間走行距離、運転者範囲などの条件はすべて同じ

料金・条件を手軽に複数比較するなら、インズウェブの「無料の自動車保険一括見積もり」がおすすめです。

自動車保険の種類

自動車保険は、主に 「通販型(ダイレクト型)」と「代理店型」の2種類に分類されます。

安く済ませたいなら:通販型

主にインターネットや電話を通じて、自動車保険の契約や申込みを行います。最大の特徴は保険料の安さ。店舗を持たず、それにかかる経費や人件費といったコストを削減しているため、保険料が安く設定されています。

相談したいなら:代理店型

代理店へと直接足を運び、担当者と保険内容を相談しながら契約していきます。保険の申込みや変更手続きといった事務作業を、担当者が代行してやってくれるので、労力が少なく便利です。

通販型・代理店型比較

通販型 | 代理店型 | |

|---|---|---|

保険料 | 安い | 高い |

サポート | △ | 〇 |

手続き時間 | 24時間 | 店舗営業時間のみ |

代表的な | ・アクサダイレクト ・イーデザイン損保 ・ソニー損保 ・チューリッヒ ・SBI損保 | ・東京海上日動 ・損保ジャパン日本興亜 ・あいおいニッセイ同和 ・三井住友海上火災保険 ・富士火災 |

通販型は、割引率が高くキャンペーンが豊富なのに対し、ある程度保険の知識が求められます。事故処理拠点が少ないことも挙げられます。

代理店型は担当者制で保険に関する相談や連絡ができ、契約の申し込みも代行してもらえます。

通販型・代理店型の相場

| 通販型 | 代理店型 | |

|---|---|---|

| 軽自動車(NBOX) | 4万円 | 5万円 |

| 普通車(プリウス) | 4.1万円 | 5.2万円 |

※30歳以上、運転者本人限定、ゴールド免許、6等級、通勤・通学使用、契約内容は同一、車両保険なし

通販型のおすすめ保険会社

アクサダイレクト

世界中に保険会社を展開しているグローバル企業であるアクサグループが運営しています。

インターネットの申し込みで最大2万円も割引されるほど、保険料の安さには定評があります。

年間で10万件以上の事故対応件数がありますので、実績が多く、サポートも手厚いのが特徴です。

公式サイトはこちら>>アクサダイレクト

SBI損保

通販型ではじめて「セーフティ・サポートカー割引」を導入するなど、保険料の安さに力を入れている保険会社です。

SBI損保は、ロードサービスも好評。拠点が全国でおよそ3000箇所以上もあるので、いつでもすぐに対応してもらえます。

公式サイトはこちら>>SBI損保

ソニー損保

自動車保険の通販型で売上の上位をキープしているのが、ソニー損保です。

最大の特徴は、保険料が走る分だけ算出されるシステムです。契約時に申告した年間走行距離よりも、実際の年間走行距離が少なかった場合、くりこし割引が採用され、翌年度の保険料が安くなります。

公式サイトはこちら>>ソニー損保

代理店型のおすすめ保険会社

東京海上日動

損害保険会社の大手である東京海上日動が販売している自動車保険です。大手ならではの対応力があります。

入院時のアシスト特約、車の搬送時に選べる特約など、補償も充実しているのが特徴です。

公式サイトはこちら>>東京海上日動

損保ジャパン日本興亜

損保ジャパン日本興亜も大手が運営する自動車保険です。事故時の初動に24時間対応しているなど、満足度が高いのが特徴です。

カーナビアプリやドライブレコーダーを活用した安全運転支援サービスなどにも力を入れています。

公式サイトはこちら>>損保ジャパン日本興亜

あいおいニッセイ同和

あいおいニッセイ同和という大手代理店ですから、こちらも事故対応力に安心感があります。

保険金支払実績や事故対応実績が高く、年々売上も伸びている自動車保険です。

公式サイトはこちら>>あいおいニッセイ同和

自動車保険の上手な選び方

何を重視するのかを最初に決める

自動車保険を選ぶときに重要なポイントは、まず最初に何を重視して保険を選ぶのか決めることです。

自動車保険には、通販型・代理店型と2種類があり、販売している保険会社もさまざまです。最初に判断基準を持たないと、どの保険に加入すればいいのか迷いやすいためです。

保険料の安さを重視 → 通販型

割引率が高い保険会社事故時の対応を重視 → 代理店型

事故対応の満足度が高い保険会社

このように保険を選ぶ基準さえ決めておけば、数ある保険会社から絞りやすくなります。

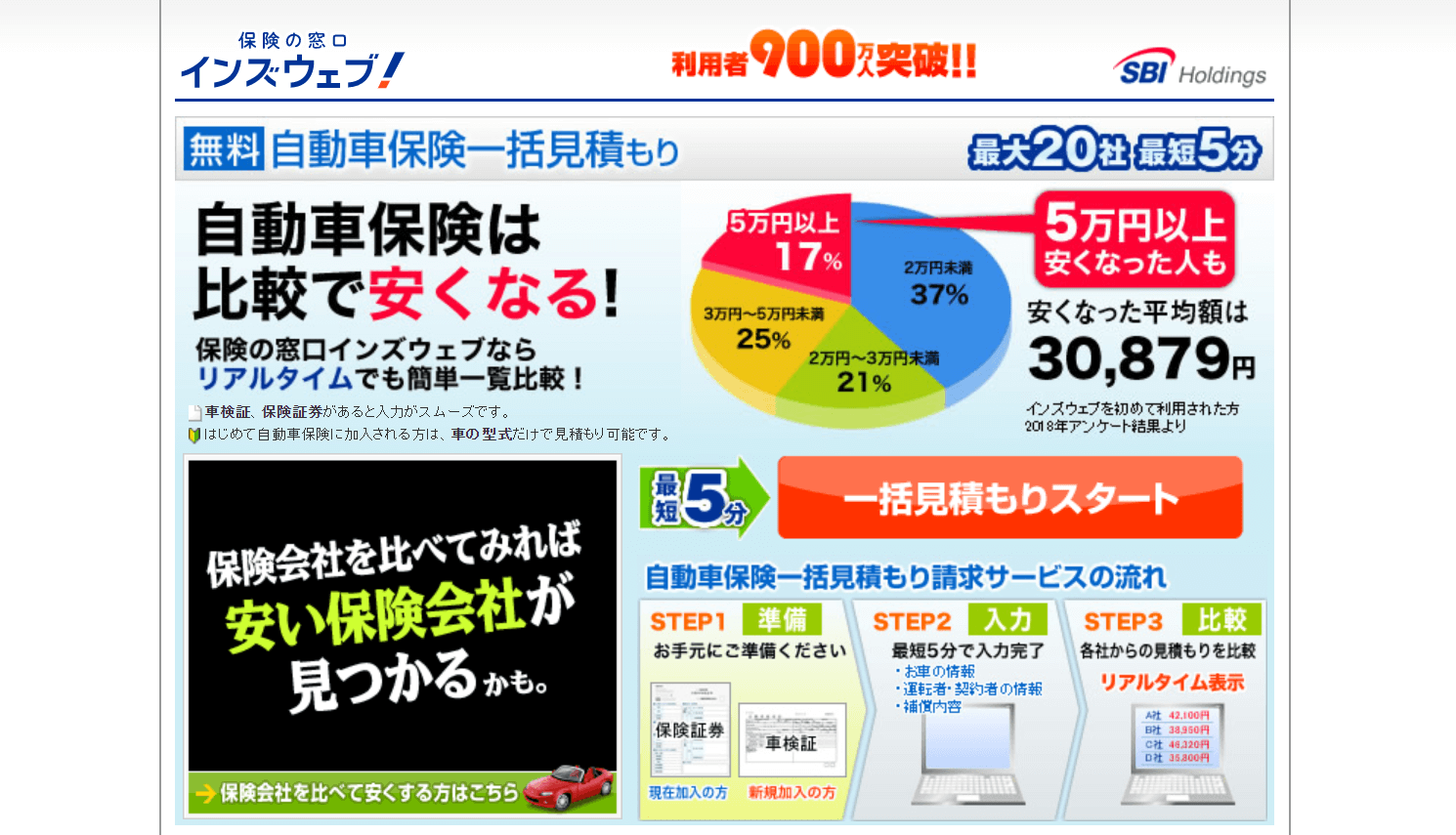

保険会社は複数比較で賢く費用を抑える

同じ条件でも、各会社によって保険料は異なります。複数比較と聞くと面倒そうですが、ウェブなら手軽に保険料を一括比較できます。

おすすめは「インズウェブ」

- 最短5分で最大20社の保険料、補償内容、サービスが簡単に比較できる

- 利用者900万人超え

インターネット上の体験談や口コミを参考に

保険会社の事故時の対応が気になるなら、インターネット上にある口コミや評価を参考にするのがおすすめです。

口コミや評価には、公式サイトには載っていない、ユーザーの生の声が書かれています。保険会社を利用した実際の体験談や感想などをチェックして、満足度の高い保険会社を選ぶ参考にしましょう。

ロードサービスの内容をチェック

保険料や補償内容にあまり違いがないのであれば、ロードサービスの内容で決めるのも一つの方法です。ロードサービスが充実していれば、いざというときに安心ですよ。

ロードサービスの中身は、会社によって異なります。

| ガソリン切れ | レッカー移動 | |

|---|---|---|

| A社 | 2年目からガソリン代や作業代が無料 | 指定工場の50kmまで無料 |

| B社 | 高速道路上のみ対応 | 指定工場の30kmまで無料 |

このように、会社によって無料となる範囲や距離が変わります。

ロードサービスの内容がより充実している保険会社を選んで、いざというときに備えることも大切です。

自動車保険 主な契約内容

| 名称 | 契約内容 |

|---|---|

| 対人賠償保険 | 契約した車で他人を死傷させたとき、自賠責を超える部分が補償される |

| 対物賠償保険 | 契約した車で他の車やモノを破損して損害賠償責任を負った際に補償される |

| 人身傷害保険 | 契約した車の事故で搭乗者が死傷したとき、自賠責保険や相手の損害賠償額を超える部分が補償される |

| 他車運転危険補償 | 他人の車を運転中に事故を起こしてしまった際に、自分が加入している保険を優先させることができる |

| 無保険車傷害 | 保険を付けていない車や補償が十分でない車と事故を起こし、搭乗者が死傷したときに補償される |

自動車保険の主な算出方法

自動車保険は、運転者・車種・事故歴などのリスク差を考慮された金額が算出されます。

保険料に大きく影響がある主な項目は下記5つです。

- 運転者の年齢

- 運転者の範囲

- ノンフリート等級

- 車両の型式

- 年間走行距離

詳しく見ていきましょう。

1.運転者の年齢

運転する人の年齢によって補償されます。「21歳以上」「25歳以上」「30歳以上」「年齢制限なし」のように大まかに年齢が区分され、該当する区分によって保険料が変動します。これは、「年齢が低いほど事故率が高い」といったデータに基づいて算出されています。

なお、年齢条件が適用される範囲は、「記名被保険者」「配偶者」「同居の親族(※)」などに限定されます。(※別居の未婚の子が含まれる保険会社もあり)

運転者の年齢による保険料相場

| 年齢 | 軽自動車 | 普通車 |

|---|---|---|

| 制限なし | 11〜20万円 | 15〜30万円 |

| 21歳以上 | 8〜15万円 | 10〜20万円 |

| 26歳以上 | 3〜10万円 | 5〜12万円 |

| 30歳以上 | 2〜10万円 | 3〜6万円 |

2.運転者の範囲

事故が補償される運転者の範囲を決めます。限定する範囲が狭いほど、保険料を安くすることができます。

「運転者限定なし」「家族限定」「夫婦(配偶者)限定」「本人限定」などの範囲があり、「本人限定」が最も安く、「限定なし」が最も高くなります。

運転者の範囲による保険料差額割合

| 限定の範囲 | 本人限定を基準にした保険料差額割合 |

|---|---|

| 夫婦限定 | +3〜5%UP |

| 家族限定 | +10%UP |

| 限定なし | +13% |

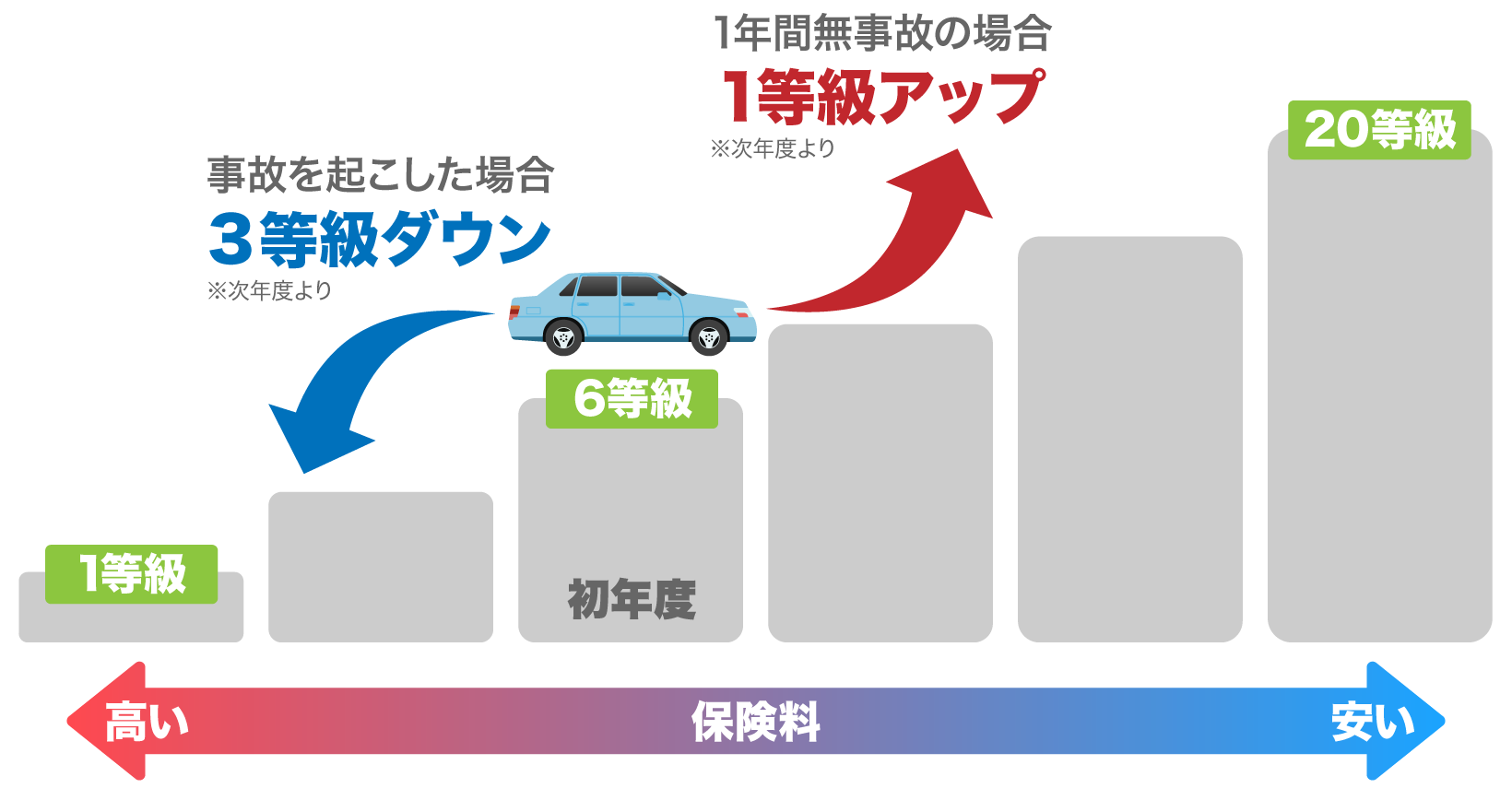

3.ノンフリート等級

ノンフリート等級は、過去の事故歴の有無によって保険料を決定する制度のことです。

1等級から20等級まであり、等級が高いほど割引率も大きくなる仕組みとなっています。初めての契約では、6等級からスタートします。

保険期間中に無事故であれば、翌年の契約時に1等級上がり、事故が発生すると1件につき3等級下がります。

ノンフリート等級別の保険料割引率

| 事故なし | 事故あり | |

|---|---|---|

| 3等級 | 12%割増 | 12%割増 |

| 6等級 | 19% | 19% |

| 10等級 | 45% | 23% |

| 15等級 | 51% | 33% |

| 20等級 | 63% | 44% |

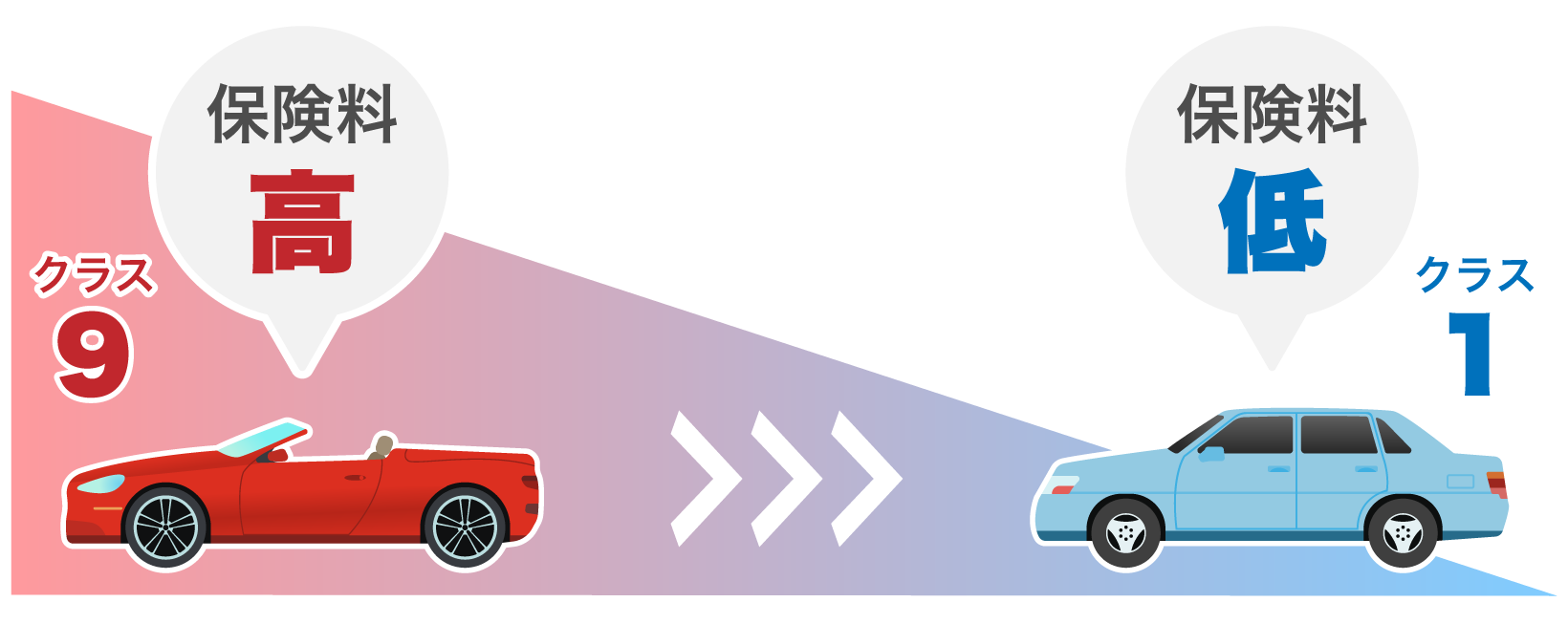

4.車両の型式

保険料は、運転する人の年齢や事故歴だけではなく、車種によっても変動します。車ごとに事故に遭うリスクが異なるためです。車の型式ごとにリスクを評価し、保険料を決定します。

クラスは1から9まであります。1がもっともリスクが低く(保険料が安い)、9が最も高くなります(保険料が高い)。

5.年間走行距離

年間に走行する距離が長いほど、その分事故に遭う確率も上がります。そのため、年間走行距離が長くなるほど、保険料は高くなります。

年間走行距離による保険料(ソニー損保試算・プリウスの場合)

| 走行距離区分 | 保険料 | 最安値(3000km以下) との差額 |

|---|---|---|

| 3000km以下 | 2万6800円~ | – |

| 5000km以下 | 2万8760円~ | 1960円~ |

| 7000km以下 | 3万 460円~ | 3660円~ |

| 9000km以下 | 3万3270円~ | 6470円~ |

| 11000km以下 | 3万5030円~ | 8230円~ |

| 16000km以下 | 4万1400円~ | 1万4600円~ |

| 無制限 | 4万3600円~ | 1万6800円~ |

※30歳以上、本人限定、通勤・通学使用、6等級開始、契約内容は同一条件、車両保険なし、特約なし

自動車保険の特約

自動車保険のベースとなる主契約に、さらに補償を付け足すことができるのが、自動車保険特約です。

おすすめの特約

弁護士費用補償特約:2000〜4000円

保険会社が応じてくれない賠償請求や示談の交渉で弁護士を利用したときに、保険金が支払われる。

対物差額修理費用補償特約:500〜1000円

自分の過失で相手の車などを損失したとき、財物の時価額を上回る修理費用が支払われる。

個人賠償責任補償特約:2000〜1万円

日常生活上の過失によって第三者に法律上の賠償責任を負ったとき、賠償金の支払いが補償される。

ファミリーバイク特約:7000〜2万5000円

125cc以下の原付バイクが賠償義務の生じる事故を起こしたとき、対人賠償・対物賠償ともに自動車保険の契約内容に応じた補償が受けられる。人身傷害の有無で金額が大きく変動。

自動車保険の車両保険

車両保険は、以下のような事例が発生した際に、保険金額を上限として保険金を受け取ることができる制度のことです。

- 事故に遭って車が破損した

- 盗難にあった

- 台風や洪水などで車がダメになった

車両保険は主に2種類に分かれています。事故全般を補償してくれる「一般型車両保険」、一部の限定された事故のみが補償対象の「限定型車両保険」です。名称は保険会社により多少異なりますが、内容に大きな差はありません。

| 一般型車両保険 | 保険料高め 補償範囲が広い |

|---|---|

| 限定型車両保険 | 保険料安め 補償範囲は限定的 |

車両保険の料金(プリウスの場合で、SBI損保にて試算)

| 車両保険の種類 | 年間保険料 |

|---|---|

| なし | 2万3970円~ |

| 限定型 | 4万6520円~ |

| 一般型 | 7万3730円~ |

※26歳以上、本人限定、ゴールド免許、6等級開始、通勤・通学利用、契約内容は同一条件

車両保険はこんな人におすすめ

- ローンを組んで新車を購入した人

- 同じ車に長い期間乗る予定がある人

- 運転免許を取得したばかり、運転に不慣れな人

- 車が全損しても買い替えられる人