- 地震保険の相場は耐火構造(鉄骨・コンクリート造):平均約1万円、非耐火構造(木造):平均約1.8万円

- 地震保険料は保険会社によって変わらず、都道府県ごとの一律料金

- 地震保険には割引制度がある

- 地震保険料は所得控除の対象になる

- 地震保険金額支払いの認定基準には、一部損<小半損<大半損<全損の4段階がある

地震保険の相場表

建物の構造 | 相場 | 平均価格 |

|---|---|---|

耐火構造・イ構造 (鉄骨・コンクリート造) | 7000円~2.5万円 | 1万円 |

非耐火構造・ロ構造 (木造) | 1.1万円~3.8万円 | 1.8万円 |

地震保険は火災保険とは違い、どの保険会社で加入しても保険料は一律です。地震保険の保険料は、地域と建物で分けられており財務省によって公表されています。ですので、保険会社によって保険料が変わることはありません。

【都道府県別】保険金額1000万円・保険期間1年あたりの保険料

都道府県 | イ構造 (鉄骨・ | ロ構造 (木造建物等) |

|---|---|---|

北海道 | 7800円 | 1万3500円 |

青森県 | 7800円 | 1万3500円 |

岩手県 | 7100円 | 1万1600円 |

宮城県 | 1万700円 | 1万9700円 |

秋田県 | 7100円 | 1万1600円 |

山形県 | 7100円 | 1万1600円 |

福島県 | 8500円 | 1万7000円 |

茨城県 | 1万5500円 | 3万2000円 |

栃木県 | 7100円 | 1万1600円 |

群馬県 | 7100円 | 1万1600円 |

埼玉県 | 1万7800円 | 3万2000円 |

千葉県 | 2万5000円 | 3万8900円 |

東京都 | 2万5000円 | 3万8900円 |

神奈川県 | 2万5000円 | 3万8900円 |

新潟県 | 7800円 | 1万3500円 |

富山県 | 7100円 | 1万1600円 |

石川県 | 7100円 | 1万1600円 |

福井県 | 7100円 | 1万1600円 |

山梨県 | 1万700円 | 1万9700円 |

長野県 | 7100円 | 1万1600円 |

岐阜県 | 7800円 | 1万3500円 |

静岡県 | 2万5000円 | 3万8900円 |

愛知県 | 1万4400円 | 2万4700円 |

三重県 | 1万4400円 | 2万4700円 |

滋賀県 | 7100円 | 1万1600円 |

京都府 | 7800円 | 1万3500円 |

大阪府 | 1万2600円 | 2万2400円 |

兵庫県 | 7800円 | 1万3500円 |

奈良県 | 7800円 | 1万3500円 |

和歌山県 | 1万4400円 | 2万4700円 |

鳥取県 | 7100円 | 1万1600円 |

島根県 | 7100円 | 1万1600円 |

岡山県 | 7100円 | 1万1600円 |

広島県 | 7100円 | 1万1600円 |

山口県 | 7100円 | 1万1600円 |

徳島県 | 1万5500円 | 3万6500円 |

香川県 | 1万700円 | 1万9700円 |

愛媛県 | 1万2000円 | 2万2400円 |

高知県 | 1万5500円 | 3万6500円 |

福岡県 | 7100円 | 1万1600円 |

佐賀県 | 7100円 | 1万1600円 |

長崎県 | 7100円 | 1万1600円 |

熊本県 | 7100円 | 1万1600円 |

大分県 | 1万700円 | 1万9700円 |

宮崎県 | 1万700円 | 1万9700円 |

鹿児島県 | 7100円 | 1万1600円 |

沖縄県 | 1万700円 | 1万9700円 |

保険金額1000万円あたりの保険料は、1万円から3万円程度が多く人口や都市の規模によって左右されません。福岡県のように政令指定都市を抱えた県でも地震保険料が安い場合もありますし、地方でも保険料が高いところもあります。

この金額の決定に関する基準は公表されていませんが、地震のリスクなどの総合的な要素で確定されているようです。

地震保険はどこで加入しても同じ金額

地震保険はどの保険会社で加入しても保険料が同じなので、火災保険を加入している保険会社で加入してしまってよいでしょう。地震保険に関しては、民間の損保会社と国が共同で運営しています。

地震は自然現象ですので、建物の持ち主の過失ではありませんし、そもそも避けることができないものです。

地震が多発する日本に住んでいる以上、どの地域であっても「絶対に地震がこない地域」はありません。また、震源の位置や地盤の強さなどでも被害の度合いが変わってくるものです。

地震保険の割引制度4つ

地震保険には割引制度があります。保険料は一律ですが、割引制度が適用されれば相場より保険料が安くなることもあります。

この4つの割引制度は併用できず、最も割引率の高いものが適用されます。

割引の種類 | 割引率 | 適用条件 | 契約開始日 |

|---|---|---|---|

建築年割引 | 10% | 1981年6月1日以降に | 2001年10月1日~ |

耐震等級割引 | 耐震等級

| 国交省が定める | 2001年10月1日~ |

免震建築物割引 | 契約開始日

| 国交省が定める免震建築物の | 2007年10月1日~ |

耐震診断割引 | 10% | 地方公共団体による耐震診断・ | 2007年10月1日~ |

耐震等級割引

耐震等級割引とは、建物の耐震強度によって保険料が割引になるというものです。

国土交通省が定める耐震等級とは、対象物件が下記①または②に定められた耐震等級を有する場合のことを指します:

①「住宅の品質確保の促進等に関する法律」に規定する日本住宅性能表示基準に定められた耐震等級 (構造躯体の倒壊等防止)

② 国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」に定められた耐震等級

耐震等級は1級<2級<3級の順で耐震レベルが上がるため、割引率も高くなります。

耐震等級は住宅性能評価書もしくは耐震性能評価書で証明されるもので、地震保険の割引を受けようとする場合には必ず必要です。耐震等級割引を受ける場合は、必要書類を準備しておきましょう。

耐震等級1級

一軒家やマンションの多くが該当する耐震等級です。数百年に一度レベルと言われているする震度7程度の大地震が発生しても倒壊せずに住居として使用できる建物を指しています。

耐震等級2級

一般住宅やマンションなどではなく、災害発生時に避難場所として使用できるレベルの建物で、学校などの建物がこれに該当します。

耐震等級1級(震度7レベル)の大地震の1.25倍の規模の地震でも倒壊せずに使用できるとされている建物がこれに当たります。

耐震等級3級

災害時の情報収集や復興、被災者支援の際に拠点として使用される大規模な病院や消防署などの建物です。

震度7レべルの大地震の1.5倍の規模の揺れでも倒壊することなく使用できる耐震強度を持つ建物です。

免震建築物割引

適用条件「国交省が定める免震建築物の基準を満たす建物」の「基準」とは、「住宅の品質確保の促進等に関する法律」で免震建築物の基準を満たす建物のことを指します。

耐震診断割引

適用条件「地方公共団体による耐震診断・耐震改修により、対象の建物が基準を満たした場合」の「基準」とは、建築基準法(1981年6月1日施行)で定められています。

地震保険料は所得控除の対象になる!

地震保険の保険料は、2007年1月以降「地震保険料所得控除制度」として所得控除の対象となっています。この制度は「地震災害による損失への備えに係る国民の自助努力を支援」することが目的です。

割引制度の対象にならない場合でも控除は受けることができます。

地震保険料所得控除制度の所得控除金額

免除される税金 | 控除額 |

|---|---|

所得税(国税) | 最高5万円 |

住民税(地方税) | 最高2.5万円 |

控除の対象

控除の対象は、「自己若しくは自己と生計を一にする配偶者その他の親族が所有している家屋で常時その居住の用に供するもの又はこれらの者の有する生活用動産を保険や共済の目的とする契約」とされています。

簡単にまとめると、下記のいずれかの場合が対象になります。

- 自分が暮らしている住宅

- 自分と配偶者が生活している住宅

- 自分もしくは配偶者の親族の名義で、自分と配偶者が生活している住宅

ポイントは配偶者の親族の名義の家に自分と配偶者が住んでいる場合でも控除を受けることができること。「自分の名義じゃないから」「親戚から借りているから」と控除の申請を忘れないようにしましょう。

控除を受けるための手続き

控除を受けるには、年末調整時か確定申告時に所定の手続きが必要です。

地震保険に加入した際に地震保険料控除証明書が発行されるので、この証明書を年末調整や確定申告の際に書類に添付すると控除を受けることができます。

確定申告ソフトはこちら>>

やよいの青色申告オンライン![]()

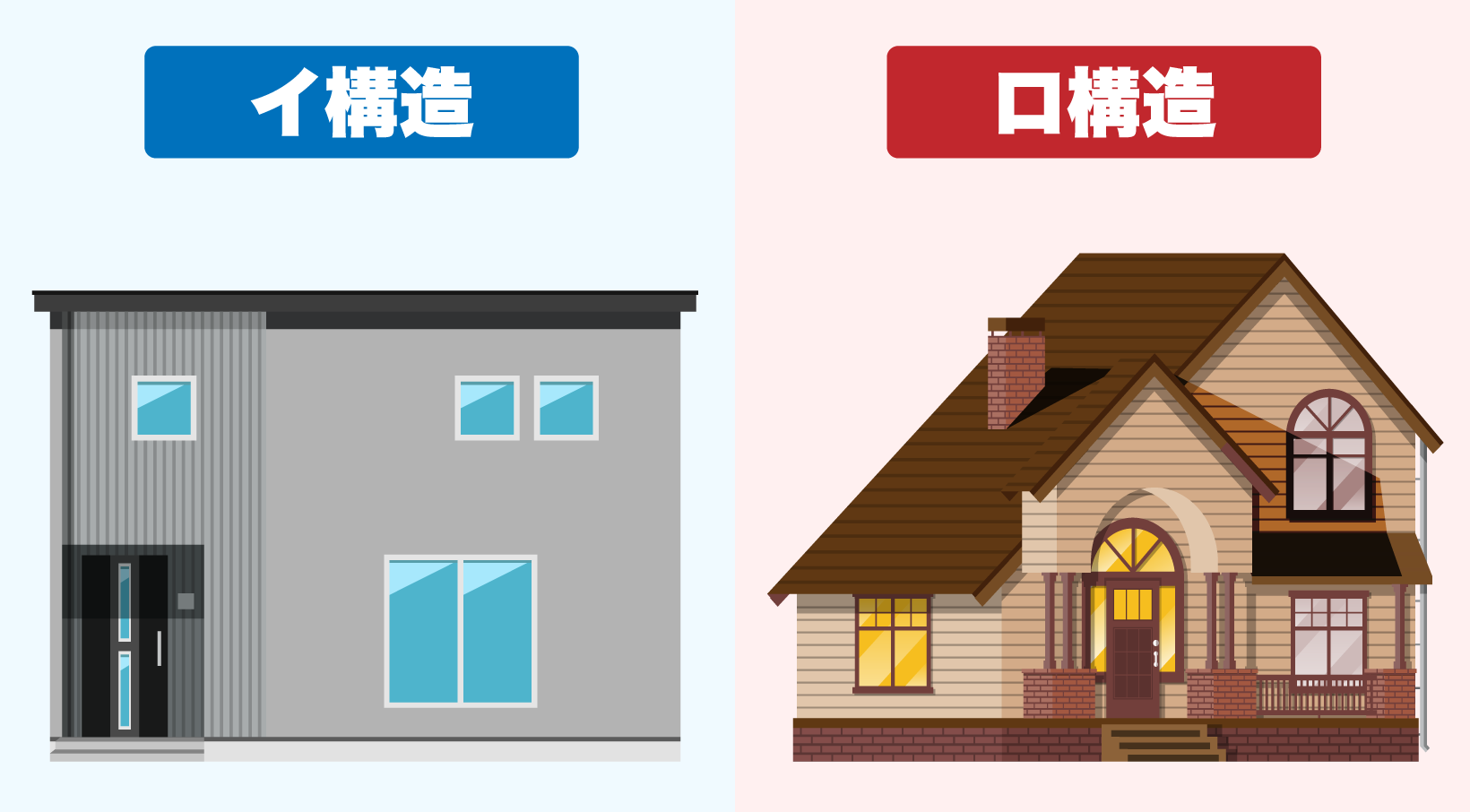

地震保険における建物の構造の違いとは

地震保険の保険料を左右する要素は「都道府県」の他に「建物の構造」があります。

イ構造:耐火構造(鉄骨・コンクリート造)

例:M構造、T構造、A構造、B構造、特級構造、1級構造または2級構造

イ構造とは、主として鉄骨・コンクリート造建物のことです。地震に強いと言われている軽量鉄骨の建物もここに該当する場合が多くなっています。重鉄骨、軽量鉄骨、RC(鉄筋コンクリート)、SRC(鉄骨鉄筋コンクリート)などは非木造として取扱われます。

ロ構造:非耐火構造(木造)

例:H構造、C構造、D構造、3級構造または4級構造

ロ構造とは、構造耐力上主要な部分に木材を用いる構造の建物のことです。柱、梁、筋交い等を使用する最も一般的な住宅です。

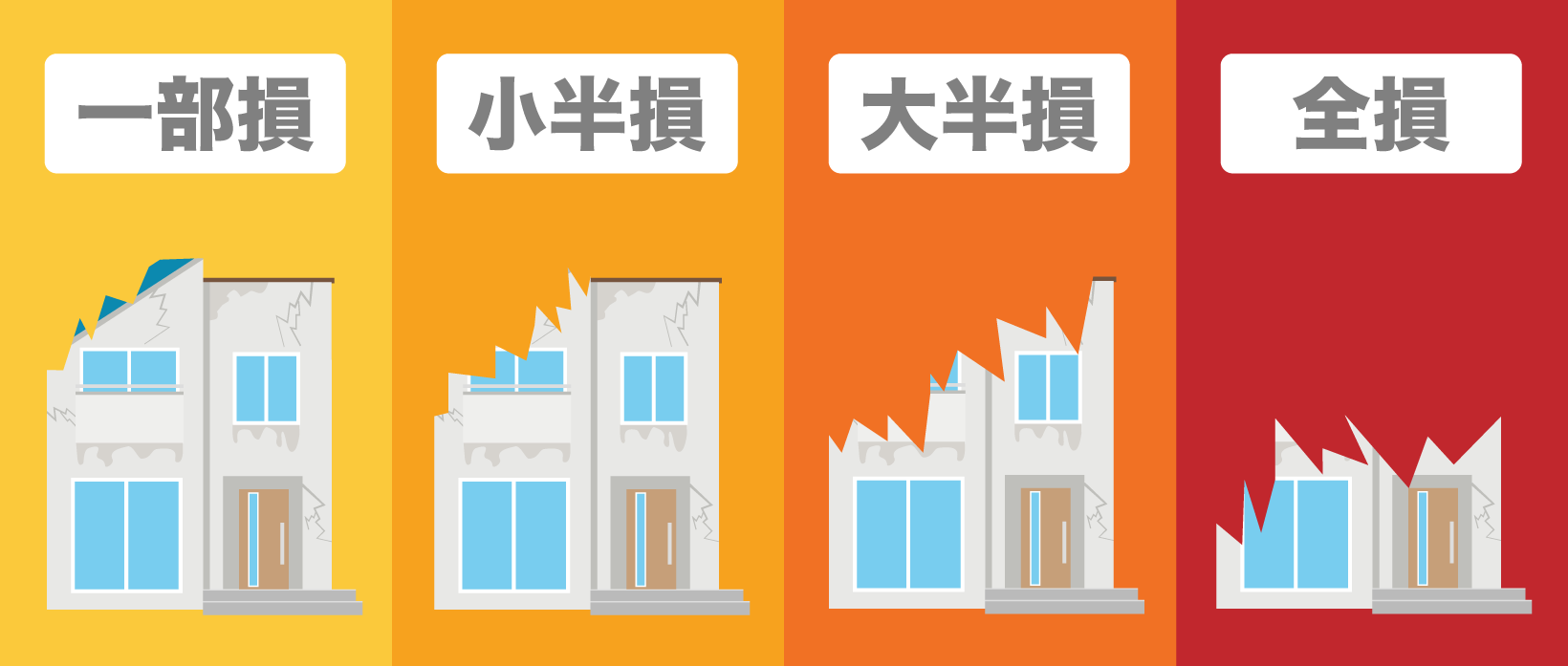

地震保険の支払いの基準、4段階

4段階の認定基準

地震保険は4段階で建物の損害を判定してその判定に基づいて支払いがされる仕組みになっています(2017年1月1日以降に保険契約した場合)。

基準は以下の4つです。

- 一部損

- 小半損

- 大半損

- 全損

損害区分 | 地震保険金額の割合 | 認定の基準 | |

|---|---|---|---|

主要構造部の損害額 | 建物へのダメージ | ||

一部損 | 5% (上限=時価額の5%) | 建物時価の3%~20%未満 | 全損・大半損・小半損に至らない建物が 床上浸水または |

小半損 | 30% (上限=時価額の30%) | 建物時価の20%~40%未満 | 焼失・流失部分の床面積が 延床面積の20%~50%未満 | 大半損 | 60% (上限=時価額の60%) | 建物時価の40%~50%未満 | 焼失・流失部分の床面積が 延床面積の50%~70%未満 |

全損 | 100% (上限=時価額) | 建物時価の50%~ | 焼失・流失部分の床面積が 延床面積の70%~ |

このように4段階に明確な基準で分けられているのは、地震後すみやかに建物の被害を認定するための調査が行えるようにするためです。

表のとおり、「全損」は建物がすべて壊れている状態ではなく、「建物時価の50%以上の損害があること」で該当します。

また外観上は建物が壊れていないように見えても、主要部分に大きな損害があり使用できない場合に全損と判断されるケースもあります。

- 傾きがある場合

- 主要部分にダメージがある場合

これらの場合も全損と認定されるケースがあるのです。

家財の補償について

地震保険では、建物だけでなく家財に関しても補償があります。

補償されるものは主に5つに分類されます。

- 食器陶器類

- 電気器具類

- 家具類

- 衣類寝具類

- その他身の回り品

損害区分 | 地震保険金額の割合 | 認定の基準・ 家財の損害額 |

|---|---|---|

一部損 | 5% (上限=時価額の5%) | 家財の時価額の 10%~30%未満 |

小半損 | 30% (上限=時価額の30%) | 家財の時価額の 30%~60%未満 |

大半損 | 60% (上限=時価額の60%) | 家財の時価額の 60%~80%未満 | 全損 | 100% (上限=時価額) | 家財の時価額の 80%~ |

地震保険に加入していれば、ダメージを受けた家財に関しても補償を受けることができます。

家財に関しては、ひとつひとつを調査するという方法ではなく、品目数のトータルで支払いがされるかどうかが決まります。例えば、高価なカメラやピアノが壊れたとしも、それだけでは支払いはされません。

まとめ

日本は言わずと知れた”地震大国”です。世界で起こる地震の約15%が日本で起こると言われており、M6以上の地震は20%が日本で発生しています。そして、有感地震の発生回数は1年で1100回以上ですから、1日あたり3~4回はどこかで地震が発生しているということになります。

4つのプレートの境界線にある特殊な地域の日本に住んでいる以上、地震を全く体験せずに生きていくことはまず不可能と言っていいでしょう。世界でもトップクラスの耐震や免震の技術を有する日本ではありますが、やはり地震保険に入っていれば安心です。

参考: