- 保険料は①家の建築構造②補償内容③特約で変わる

- 保険料・補償は保険会社により変わる。初めてでも見直しでも比較が大切

- 保険の相談窓口なら無料でしっかり相談できる。カフェなどへの出張相談も

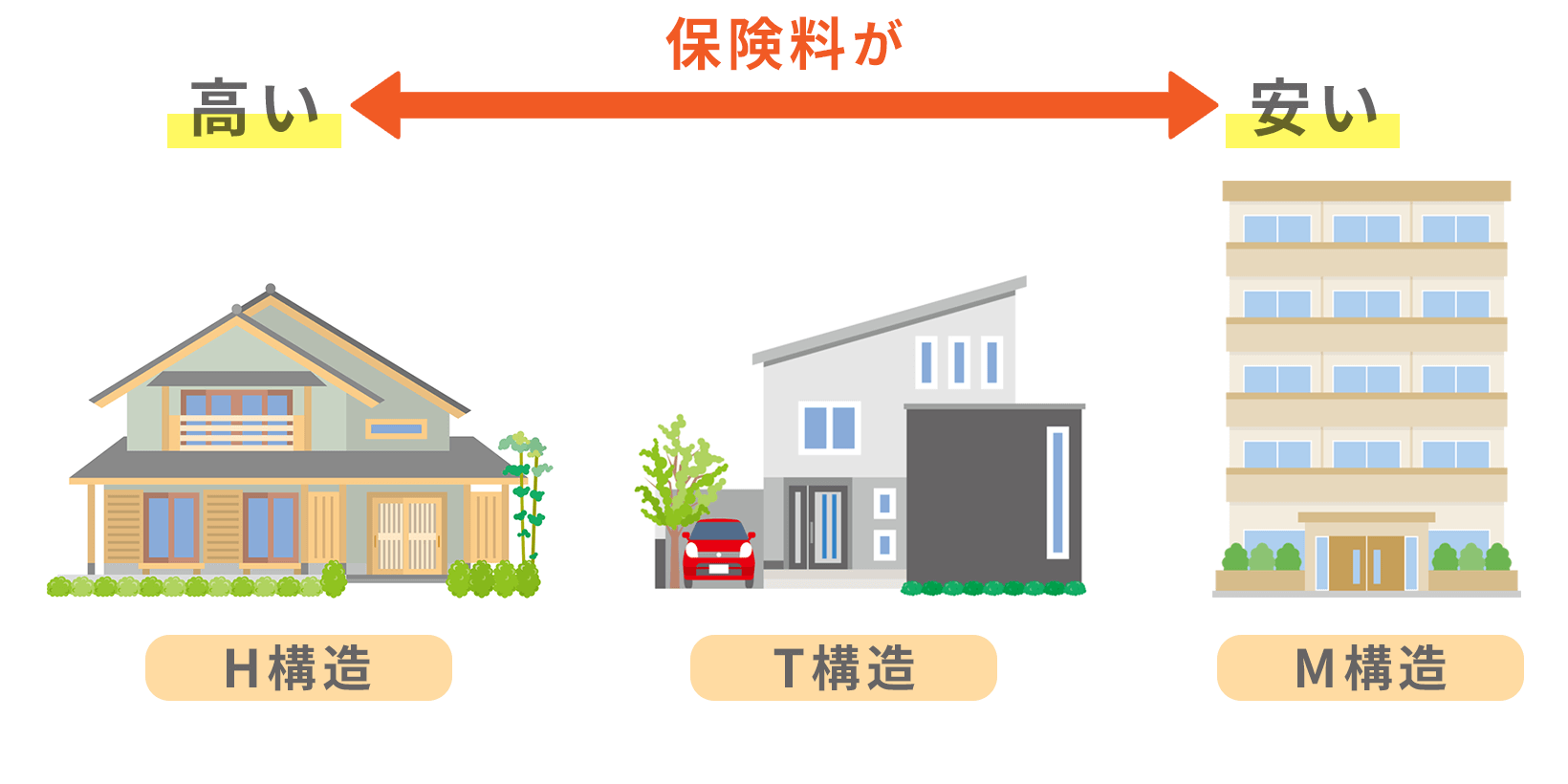

【建築構造別】火災保険料の相場

- 木造一戸建て:H構造(非耐火構造)

- 一戸建て、マンション:T構造(耐火構造)

- マンション:M構造(マンション構造)

- 賃貸物件の場合

それぞれ保険料を見ていきましょう。

1.木造一戸建て:H構造(非耐火構造)

| 補償内容 | 保険料の相場 |

|---|---|

フルカバー | 2万5000円~3万円/1年 |

水災補償なし | 1万7000円~2万円/1年 |

水災、破損、汚損補償なし | 1万4000円~1万8000円/1年 |

火災、落電、爆発のみ補償 | 7000円~1万円/1年 |

H構造とは、下記のマンション構造・耐火構造に含まれないものをいいます。木造住宅は、基本的にH構造の保険料が適用されます。

2.一戸建て、マンション:T構造(耐火構造)

| 補償内容 | 保険料の相場 |

|---|---|

フルカバー | 1万2000円~1万6000円/1年 |

水災補償なし | 8000円~1万2000円/1年 |

水災、破損、汚損補償なし | 7000円~9000円/1年 |

火災、落電、爆発のみ補償 | 4000円~6000円/1年 |

T構造とは、以下の建物が該当します。

- 共同住宅で耐火建築物でないもの

- 一戸建で、柱がコンクリート造、れんが造、石造、もしくは鉄骨造のもの

3.マンション:M構造(マンション構造)

補償内容 | 保険料の相場 |

|---|---|

フルカバー | 8000円~1万円/1年 |

水災補償なし | 6000円~8000円/1年 |

火災、破損、汚損補償なし | 5000円~6000円/1年 |

火災、落雷、爆発のみ補償 | 4000円~5000円/1年 |

M構造とは、共同住宅の中で柱がコンクリート造、れんが造、石造、もしくは耐火建築物のもの。

マンションの場合は、構造によって火災保険の相場が大きく変わります。分譲マンションの保険料は一戸建て住宅に比べて安いのですが、これには理由があります。

分譲マンションの廊下やエレベーターホール、建物の入り口などの共有部分は、一般的に個人ではなくマンション管理組合が管理しています。それで共有部分の火災保険にはマンション管理組合が加入し、保険料を支払っているケースが多いのです。

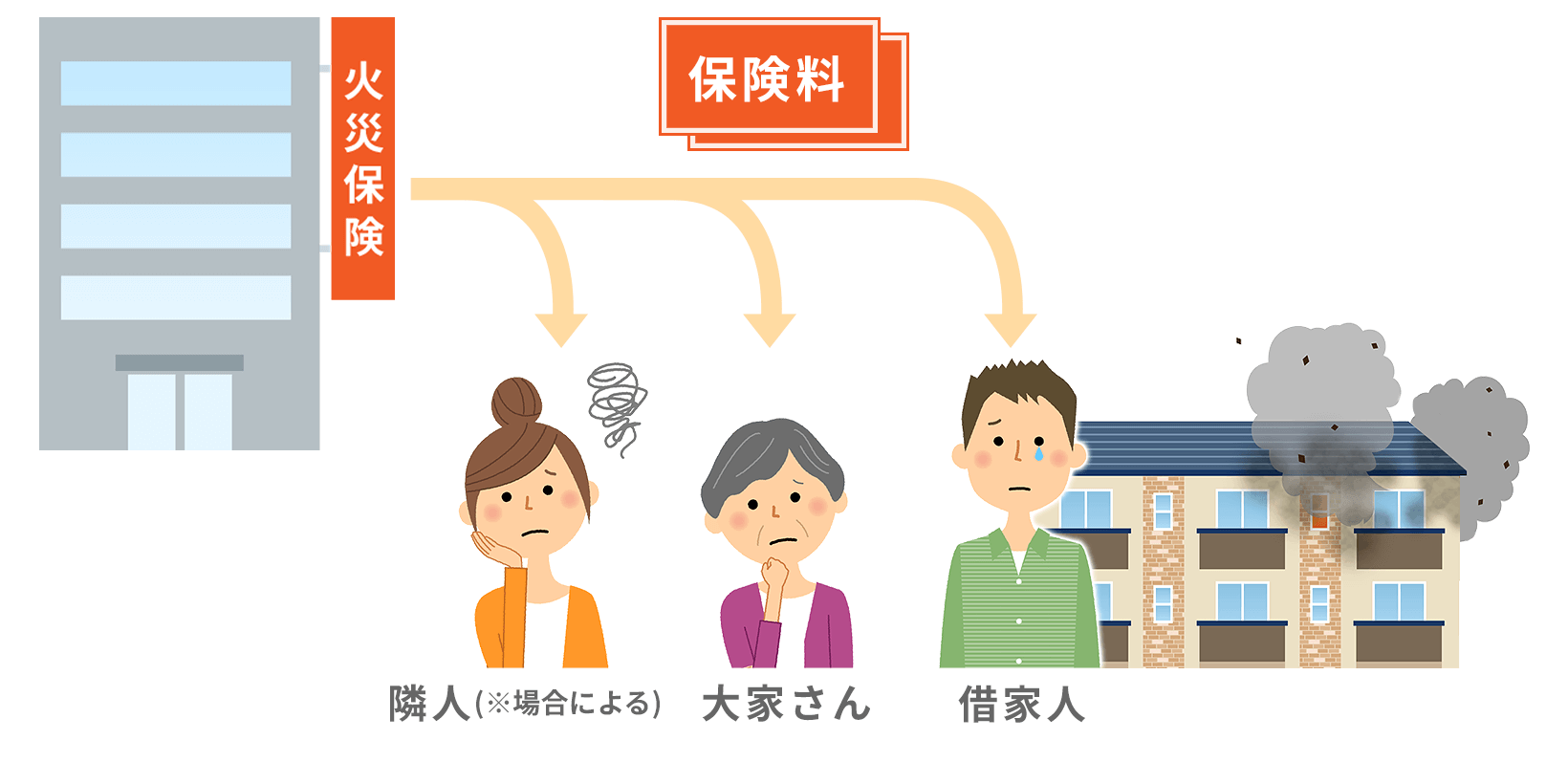

4.賃貸物件の場合

| 単身タイプ、25平米の物件の相場例 | |

|---|---|

補償内容 | 火災保険料の相場 |

家財補償、個人賠償責任、 | 4000円~8000円/1年 |

賃貸物件の火災保険料の相場は、地域や建物の広さによって異なります。

賃貸契約を結ぶ際に自身で火災保険を選べるというケースはほとんどなく、多くの場合は大家さんや不動産仲介業者が指定する保険に加入することになります。しかし、その保険も更新のタイミングで見直せることがあります。

賃貸物件の火災保険は、下記両方が補償されます。

- 借家人が自分の財産である家財を守るための補償

- 大家へ、原状回復の補償

家財保険

火災や災害などで家財を失った場合に借家人の財産を補償する、火災保険の一種です。借家人賠償責任は大家へ原状回復義務を果たすためのものなので、補償されるのは大家の財産である物件です。

失火などで建物に損害を与えた場合、原状回復義務が生じるため、火災保険が適応されます。

- 特約、補償内容:

隣家への損害を補償する特約もあります - どんな災害でいくらまで補償されるか:

高価な家財がある場合、火災保険の含まれる家財の補償では足りない可能性も

なお、自然災害の場合は借家人が責任を負う必要のない場合がほとんどです。

火災保険料は比較して賢く抑えよう

火災保険料や補償内容は、保険会社により変わります。そのため、節約にはいくつかの保険会社を比較することは大切だとわかってはいても、面倒だったり忙しかったり、なかなか難しいですよね。

そんな時に活用できるのが、無料の保険相談窓口。初めてでも見直しでも、最安&自分に最適な保険、補償や特約が簡単に分かります。

保険の知識がなくても安心「保険見直し本舗」

- 専属アドバイザーが付き、何度相談しても無料

- 保険についての知識がなくても、専属アドバイザーが基礎から説明してくれる

- デパートなどに全国300店舗以上あり、外出時に相談しやすい

- 提携保険会社は40社以上。選択肢が幅広い

「保険見直し本舗」は相談窓口で特定の保険会社には所属していないので、中立的な立場から保険についてのアドバイスを聞くことができます。

手数料などが全て無料なのは、保険会社から販売代理手数料を受け取っているから。なかなか店舗に行けない場合は、自宅や職場近くのカフェなどに無料で「訪問保険見直し相談」も依頼できます。

火災保険のチェックポイント

火災保険は、以下の3つをチェックすることでムダを省くことができます。

- 補償内容

- 特約

- 保険金額の正しい設定

それぞれについて詳しくご紹介します。

補償内容

火災保険の補償は、建物と家財が主な対象です。補償の範囲(水災・風災・破損・汚損・爆発・落雷)に加えて、いたずらなどを補償するフルカバータイプの火災保険もあります。

当然、補償範囲が広いほど火災保険料は高くなるので、建物の立地や向きなどその土地の特性を考えて、必要がない補償は外しましょう。例えば、地盤が固く高台で、近くに川やダム、池がなく大雨や台風で氾濫の恐れがない地域の場合は水災の補償は必要ありません。

また、被害は軽微なものにとどまる可能性が高い場合、保険料を支払うより自己資金で対応するほうが結果的に安く抑えられることも。例えば、台風の直撃が少ない地域での風災がこれにあたります。

補償範囲は広いほど安心ですが、必要な補償のみにして支払いを抑え、いざという時のために貯蓄する方がよいケースもあるのです。

特約

火災保険には様々な特約をつけることができますが、特約が多いほど保険料が高額になります。

| 火災保険の特約 | 内容 |

|---|---|

| 施設賠償責任特約 | 建物の欠損などで怪我をさせた場合など |

| 携行品損害特約 | 身の回り品の偶発的な事故 |

| 類焼損害特約 | 失火の場合に隣家の損害を補償 |

| 事故対応等 家主費用特約 | 借家の場合に死亡事故を補償 |

| 事故再発防止等 費用特約 | 再発防止のための費用を補償 |

| 地震特約 | 地震や噴火、津波での被害を補償 |

必要な特約だけを付帯するようにしましょう。

携行品の特約に要注意

特に携行品の特約は、別の保険で補償されているケースもあり、二重に保険を掛けている状態になりやすいので注意が必要です。

- 自動車保険

- 健康保険

- クレジットカードの補償

保険金額の正しい設定

火災保険では建物の本来の評価額より高く保険金額を設定しても、評価額以上の補償を受けることはできません。

仮に、設定額を間違えて保険料を払いすぎていても、保険料が戻ってくるケースはほとんどありません。

このような無駄がないように、建物の評価額と保険料の設定額をしっかり確認しましょう。

火災保険料が決まる4つの要素

- 参考純率

- 純保険料と付加保険料

- 建物構造

- 所在地や面積

について解説します。

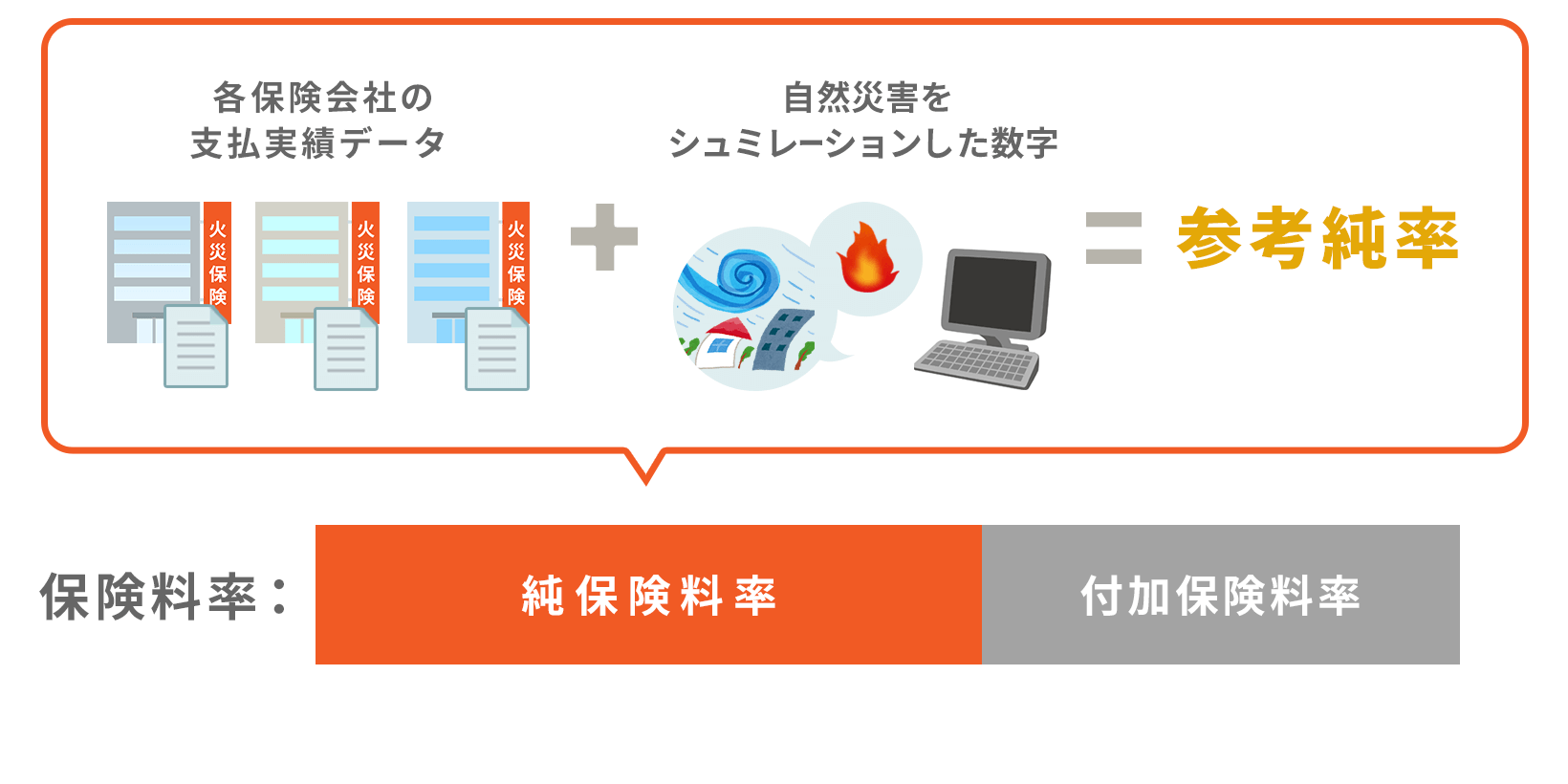

1.参考純率

参考純率とは、純保険料率を決めるための基礎になる数字です。

※詳しくはこちらの項目>>純保険料と付加保険料

参考純率は、各保険会社の支払実績データや自然災害をシュミレーションした数字をもとにして、損害保険料率算出機構によって決定されます。

参考純率には、主に2つの料率区分があります。

- 建物の構造

実際に被害を受けた場合、損害の度合いに大きく関わる - 建物の所在地

災害の発生リスクに関わる

保険会社はこの参考純率に従う義務はなく、独自の基準とルールで保険料を決定できるので、保険料に差が生まれることになるのです。自宅の火災保険料を具体的な数字で知るには、各保険会社に見積をとるのがもっとも正確です。

参考:損害保険料率算出機構

2.純保険料と付加保険料

保険会社は独自に純保険料と付加保険料を決めており、火災保険料の総額はこの二つを足して算出されます。

- 純保険料

火災保険料のベース。建物構造や住宅のある地域、参考純率によって算出される - 付加保険料

特約や補償内容よって変動

純保険料率は、参考純率をもとに保険会社ごとに独自に定めているため、火災保険は地震保険のように一律ではなく、保険会社によって保険料が異なるのです。

建物構造や所在地、補償内容や特約など、様々な要素で火災保険料は大きく変わります。保険料を決定する要素が多いということは、自由度が高いので保険料を抑えることも可能なのです。

火災保険料を決める要素を知っておけば、いま支払っている火災保険料が節約できる可能性も。これから火災保険に加入する場合は物件選びの段階から、意識して保険料を抑えることもできます。

3.建物構造

建物の損害や家財を補償する火災保険料は、建物の構造によって大きく異なります(詳しくは火災保険相場表を参照)。建物の構造は損害の度合いに大きく影響するので、丈夫で火災が起こりにくい構造の建物の方が火災保険料は安くなるのです。

H構造 | 一般的な木造住宅 | 7000円~3万円/1年 |

|---|---|---|

T構造 | 鉄骨、軽量鉄筋、2×4(ツーバイフォー工法)など | 6000円~1万6000円/1年 |

M構造 | 高層マンション | 5000円~1万円/1年 |

一般住宅の場合、木造のH構造より軽量鉄骨などを使用しているT構造の方が防火性に優れているため、火災保険料が安くなります。

4.所在地や面積

建物の構造や補償内容だけでなく、補償する建物の所在地や面積の広さによっても保険料が変わります。建物や家財を補償する火災保険では、災害リスクの度合いが保険料に影響を与えるからです。

例えば、下記のような場所の住宅では火災保険料は割高になります。

- 低地や急斜面

- 木造住宅が密集している

- ダムや池、決壊する可能性のある堤防が近くにある

火災・災害のリスクが高くなる分、保険料に反映される仕組みになっています。家を建てたりマンションを購入したりする場合、災害リスクが低い場所を選ぶことで火災保険料の節約にもなります。

火災保険の相場まとめ

家やマンションを所有している方だけでなく、賃貸物件にお住まいの方にとっても安心を担保するために「火災保険」は欠かせません。

火災保険料は保険会社により保険料が異なるため、節約するためには複数の保険会社の見積もりを比較しましょう。無料相談窓口「保険見直し本舗![]() 」では、専属アドバイザーとともに必要な補償を見極めて選ぶことができ、保険料が節約できます。

」では、専属アドバイザーとともに必要な補償を見極めて選ぶことができ、保険料が節約できます。

また建物の構造や所在地を選ぶ際、「災害・火災のリスクが低い場所」や「災害・火災のリスクが低い構造の建物」を選ぶことも火災保険料の節約につながります。

参考:保険ノリアル