- 3人家族の住民税は年収により9万円~41万円

- 家族構成や扶養人数・収入により金額が変わる

- 住民税は1月1日現在で居住している自治体に払う

- 地域により「超過課税」という独自の税が上乗せされることも

- 生活保護受給の場合などは、住民税は減免・非課税

【年収別・3人家族】住民税の金額例

- 所得は給与のみ

- 控除対象配偶者1人(無職)扶養親族は1人(18歳)

- 所得割の税率10%

- 均等割は5000円

- 所得税との人的控除額の差は15万円

(配偶者控除・扶養控除・基礎控除全て5万円)

計算時の条件

年収額 | 住民税額 |

|---|---|

300万円 | 9万500円 |

400万円 | 16万4500円 |

500万円 | 24万9500円 |

600万円 | 32万9500円 |

700万円 | 41万3500円 |

住民税とは

- 道府県民税

- 市町村民税

を合わせたものを住民税と呼びます。

一定の収入を得ている人がその額に応じて負担する税であり、地方税法に基づき市区町村が一括して賦課徴収をしています。

目的として、住民の生活に直結する行政サービスを行うためです。

住民税は、前年の1月1日~から12月31日までの1年間を算定期間とし、計算された税額を翌年払います。

前年の収入を基に計算して翌年払うため、以下のようなことが言えます。

- 就職した初年度は、算定するための前年の収入がないため住民税はかからない

- 退職して無職となっても、住民税を納付しなければいけない

よって、就職して2年目では1年目に無かった住民税が給与より天引きされるため、給与額が減ったような感覚に陥ることがあります。

また、退職する際は収入がなくなっても住民税の支払いがあることを念頭に置いておきましょう。

※「道府県民税」にも「市町村民税」にも都および特別区の名称が入っていませんが、地方税法第1条第2項の準用規定があり、「道府県民税の規定を都に、市町村民税の規定を特別区に準用する」と定められています。

誰に払う?

住民税は「1月1日に住民票を置いている市区町村へ」払います。

そのため、1月2日以降に引越しをして別の市区町村へ転居した場合でも、その年は引越す前の市区町村へ全額支払うことになります。

また、1月2日以降に亡くなられた場合でも、その年の住民税は相続人になる親族の方が全額支払わなければなりません。

働き方で変わる、住民税の払い方

住民税の払い方は、普通徴収と特別徴収があり、個人事業主(または無職)か会社員かで異なります。共通しているのは、毎年6月から翌年5月までの1年の間に払うことです。

個人事業主・無職の場合

各市区町村より自宅宛に送られてきた納税通知書および納付書で、金融機関やコンビニエンスストアにて直接納付します。

これを「普通徴収」といいます。

ほとんどの自治体で、一括納付もしくは分割納付(税額を4回に分ける)の2通りの方法を採用しています。

会社員の場合

原則として会社が毎月の給与から天引きし、該当の市区町村へ納付します。

これを「特別徴収」といいます。

納税者本人は特に何もする必要はありませんが、給与収入以外の収入がある場合は自身で確定申告を行い、その結果により特別徴収もしくは普通徴収にて納付します。

また、今まで特別徴収だった人が退職することになった場合は、以下の3通りのうちどれかを選択して納付します。

- 最後の給与月に天引きで一括納付

- 転職の場合、新しい会社で特別徴収

- 普通徴収に切り替えて自身で納付

会社により対応できる内容が異なるので、勤務先の担当者に確認しましょう。

年金受給者の場合

4月1日現在で65歳以上の年金受給者の場合、偶数月(年6回)に支給される公的年金より、住民税が差し引かれます。

ただし年金から差し引かれる住民税は、公的年金にかかる住民税のみです。

公的年金以外に給与収入やその他の収入がある場合は、別途特別徴収もしくは普通徴収となります。

詳しくはこちら>>総務省のページ

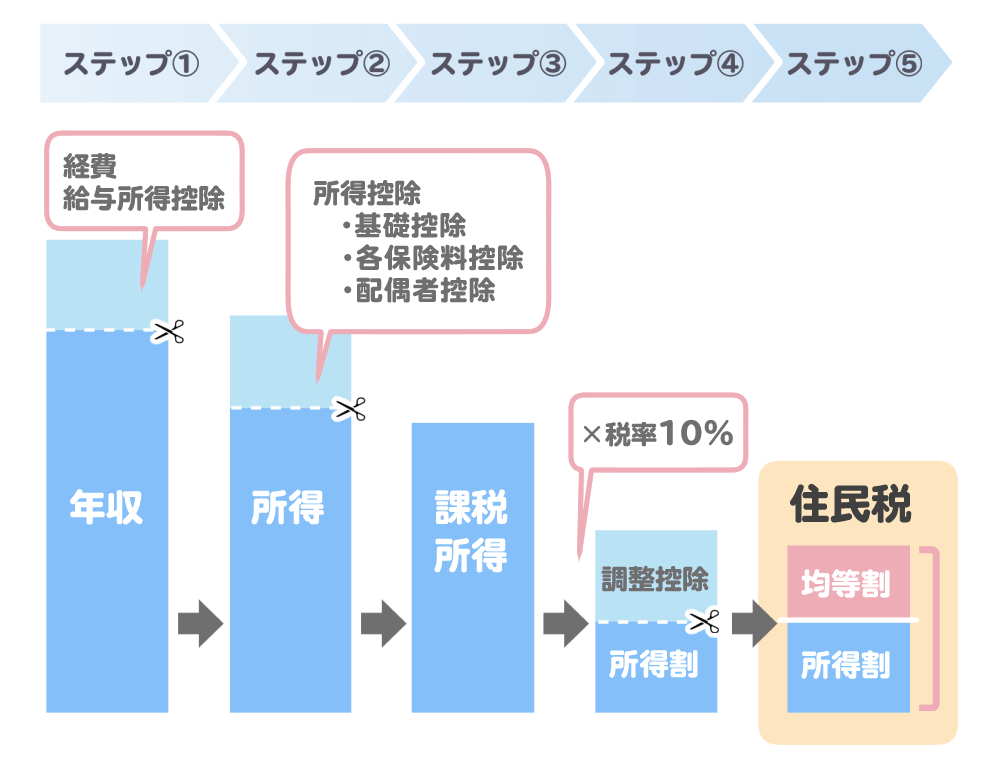

住民税の計算方法5ステップ

以下のような流れで計算できます。

- 年収ー経費=所得金額

- 所得金額ー所得控除=課税所得

- 課税所得×10%=所得割額

- 所得割額ー調整控除

- (所得割額ー調整控除)+均等割額=住民税

1.年収ー経費=所得金額

前年の収入金額より、必要経費等を差し引いて所得金額を求めます。

個人事業主の場合、その事業に関わる費用を経費として扱うことができます。

会社員で給与収入のみの場合、以下の表のように必要経費にあたる「給与所得控除額」を年収から引くことで所得金額を算出します。

給与等の収入額 | 給与所得控除額の計算方法 |

|---|---|

180万円以下 | 収入金額×40% 65万円に満たない場合は65万円 |

180万円超~360万円以下 | 収入金額×30%+18万円 |

360万円超~660万円以下 | 収入金額×20%+54万円 |

660万円超~1000万円以下 | 収入金額×10%+120万円 |

1000万円超 | 2200万円(上限) |

2.所得金額ー所得控除=課税所得

所得から「所得控除」を差し引き、税金の対象となる「課税所得」を求めます。所得控除が多ければ、納付する住民税額が下がるため、漏れのないようにチェックしましょう。

控除の種類 | 適用条件 | 控除額 | |

|---|---|---|---|

基礎控除 | 納税者すべて | 33万円 | |

社会保険料 | 健康保険、介護保険、厚生年金保険などの社会保険料を払った | 1年間に支払った保険料全額 | |

生命保険料 | 生命保険、個人年金、介護医療保険などの保険料を払った | 最大7万円 | |

地震保険料 | 地震保険料を払った | 最大2万5000円 | |

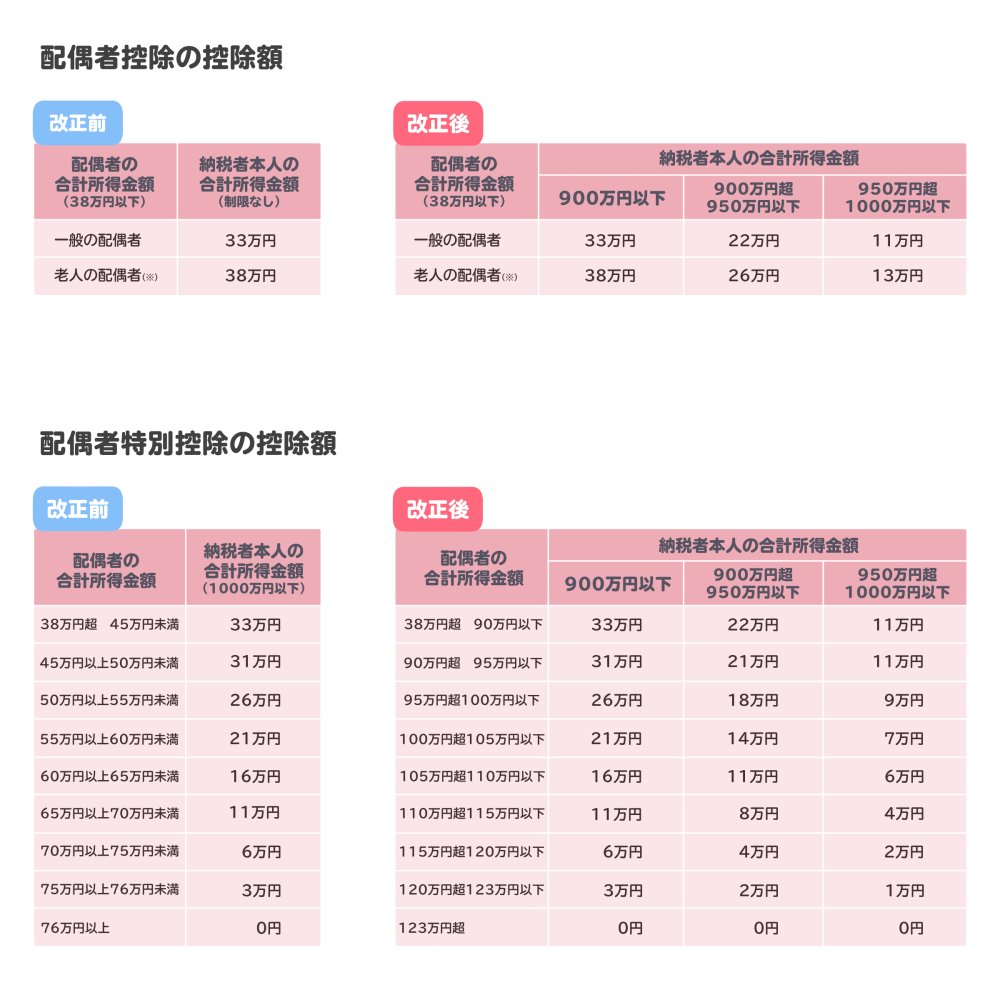

配偶者控除 | 所得金額が38万円以下の配偶者がいる ※2019年度~変更有 | 33万円 | |

配偶者特別 | 所得金額が38万円超76万円未満の配偶者がいる ※2019年度~変更有 | 33万円~3万円まで段階的 | |

扶養控除 | 一般 | 16歳以上 | 33万円 |

特定扶養親族 | 19歳以上23歳未満(大学生) | 45万円 | |

老人扶養親族 | 70歳以上 | 38万円 | |

同居老親等 | 同居している老人扶養親族 | 45万円 | |

寡婦控除 | 夫と死別または離婚しており扶養親族がいる | 26万円 年収500万円以下なら 30万円 | |

障害者控除 | 本人や配偶者、扶養親族に障害者がいる | 1人26万円 特別障害者なら30万円 | |

【 所得控除の変更点(2019年度~)】

※老人の配偶者とは、その年12月31日現在の年齢が70歳以上の人

※合計所得金額が1000万円を超える納税者本人は、配偶者控除及び配偶者特別控除の適用は受けられない

3.課税所得×10%=所得割額

課税所得が確定したら、税率をかけて所得割額を算出します。

- 課税所得×税率10%=所得割額

※所得割とは

所得額に応じて負担するもので、所得状況により負担額が変動します。

税率10%の内訳は以下の通りです。

- 道府県民税の税率・・・4%

- 市町村民税の税率・・・6%

※政令指定都市の場合、10%の比率が異なります。

- 道府県民税の税率・・・2%

- 市町村民税の税率・・・8%

4.所得割額ー調整控除

所得税と住民税では、扶養控除や配偶者控除など「人的控除」と呼ばれるものに差額があります。

人的控除の項目 | 所得税 | 住民税 | 差額 |

|---|---|---|---|

基礎控除 | 38万円 | 33万円 | 5万円 |

配偶者控除 | 38万円 | 33万円 | 5万円 |

扶養控除 | 38万円 | 33万円 | 5万円 |

特定扶養控除 | 63万円 | 45万円 | 18万円 |

しかし住民税のほうが控除額が少ないため、その差額を調整するために2007年に定められたのが「調整控除」です。

合計課税 | 控除額の計算方法 |

|---|---|

200万円以下 | ア:調整控除の合計額 イ:課税総所得金額 (アとイのいずれか小さい金額)×5% |

200万円超 | ア:調整控除の合計額 イ:課税総所得金額-200万円 アからイを引いた金額 ※計算結果が2500円未満の場合:2500円 |

所得割額から、算出した調整控除額を引きましょう。

5.(所得割額ー調整控除)+均等割額=住民税

最後に均等割額(5000円)を足して住民税額の算定が完了です。

※均等割とは

一定の所得がある人を対象とし、所得金額にかかわらず一律に均等の税額(5000円)を負担するものです。

5000円の内訳は以下の通りです。

- 道府県民税 1500円

- 市町村民税 3500円

住民税の実際の計算例2つ

ケース1

- 年収400万円

- 独身

- 保険料控除5万円

- 社会保険料控除60万円

住民税額:年27万500円

step1 | 給与所得 | 400万円×20%+54万円=134万円 |

|---|---|---|

所得金額 | 400万円-134万円=366万円 | |

step2 | 所得控除額 | ・基礎控除33万円 ・保険料控除5万円 ・社会保険料控除60万円 計98万円 |

課税所得 | 366万円-98万円=268万円 | |

step3 | 税額 | 268万円×10%=26万8000円 |

step4 | 調整控除額 | ア:基礎控除額の差 5万円 |

イ:(5万円-(268万円-200万円))×5% =2500円(最低金額) | ||

所得割額 | 26万8000円-2500円=26万5500円 | |

step5 | 住民税額 | 所得割額26万5500円+均等割額5000円 =27万500円 |

ケース2

- 年収500万円

- 妻(専業主婦)、子1人(16歳)

- 保険料控除5万円

- 社会保険料控除60万円

住民税額:年17万9500円

step1 | 給与所得控除額 | 500万円×20%+54万円=154万円 |

|---|---|---|

所得金額 | 500万円-154万円=346万円 | |

step2 | 所得控除額 | ・基礎控除33万円 ・配偶者控除33万円 ・扶養控除33万円 ・保険料控除5万円 ・社会保険料控除60万円 計164万円 |

課税所得 | 346万円-164万円=182万円 | |

step3 | 税額 | 182万円×10%=18万2000円 |

step4 | 調整控除額 | ア:基礎控除額の差15万円×5% |

イ:182万円×5%=9万1000円 | ||

所得割額 | 18万2000円-7500円=17万4500円 | |

step5 | 住民税額 | 所得割額17万4500円+均等割額5000円 |

住民税を自治体別にシミュレーションできるサイトもあります。

>>住民税の税額を自動計算できるサイト

地域により「超過課税」が発生するかも?

住民税の均等割(所得金額にかかわらず一律に均等の税額)は地域によって差があり、道府県民税は全国の37の自治体で「超過課税」と呼ばれる独自の税を上乗せしています。

▼神奈川県横浜市の場合(赤字部分が超過課税)

- 県民税:

1500円+水環境保全税300円=1800円 - 市民税:

3500円+横浜みどり税900円=4400円 - 均等割額:

1800円+4400円=6200円

超過課税を実施していない自治体(均等割額5000円)との差額は1200円になります。

自身の均等割額や税率については、居住する自治体のホームページもしくは窓口で確認してください。

住民税が減免・非課税になるケース

減免の条件

以下に該当する人は、申請することで減免が受けられる可能性があります。

- 生活保護を受けている人

- 震災等の災害で被害を受けた人

- 本年中の合計所得金額が前年に比べ2分の1以下に減少する見込みの人

減免規定は自治体により異なるため確認するようにしましょう。

非課税の条件

均等割・所得割が両方非課税となる場合

- 生活保護を受けている人

- 障害者、未成年者、寡婦(夫)で、前年の合計所得金額が125万円以下の人

※寡婦(寡夫)とは、婚姻関係に合った者が死別又は離婚し、再婚していない人のこと。

所得割のみ非課税となる場合

前年の合計所得金額がこれらの金額以下の人

- 扶養親族がいない場合:35万円

- 扶養親族がいる場合:

35万円×(本人+控除対象配偶者+扶養親族)+32万円