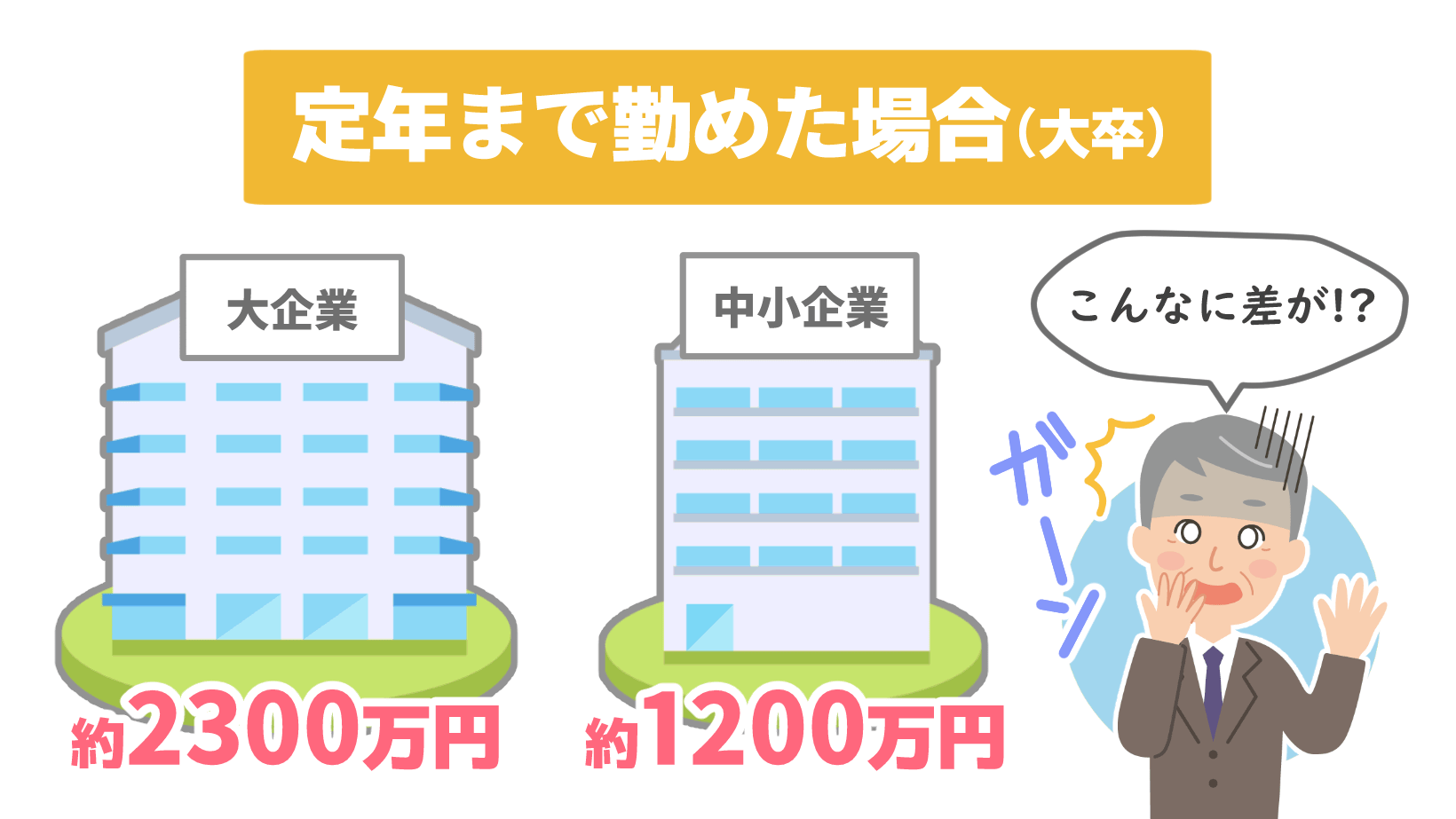

- 民間企業の場合、企業規模と学歴による差が大きい。大企業大卒:2326万円・中小企業大卒:1203万円・大企業高卒:1459万円と2倍近い差も

- 公務員は国家公務員・地方公務員ともに大企業並み

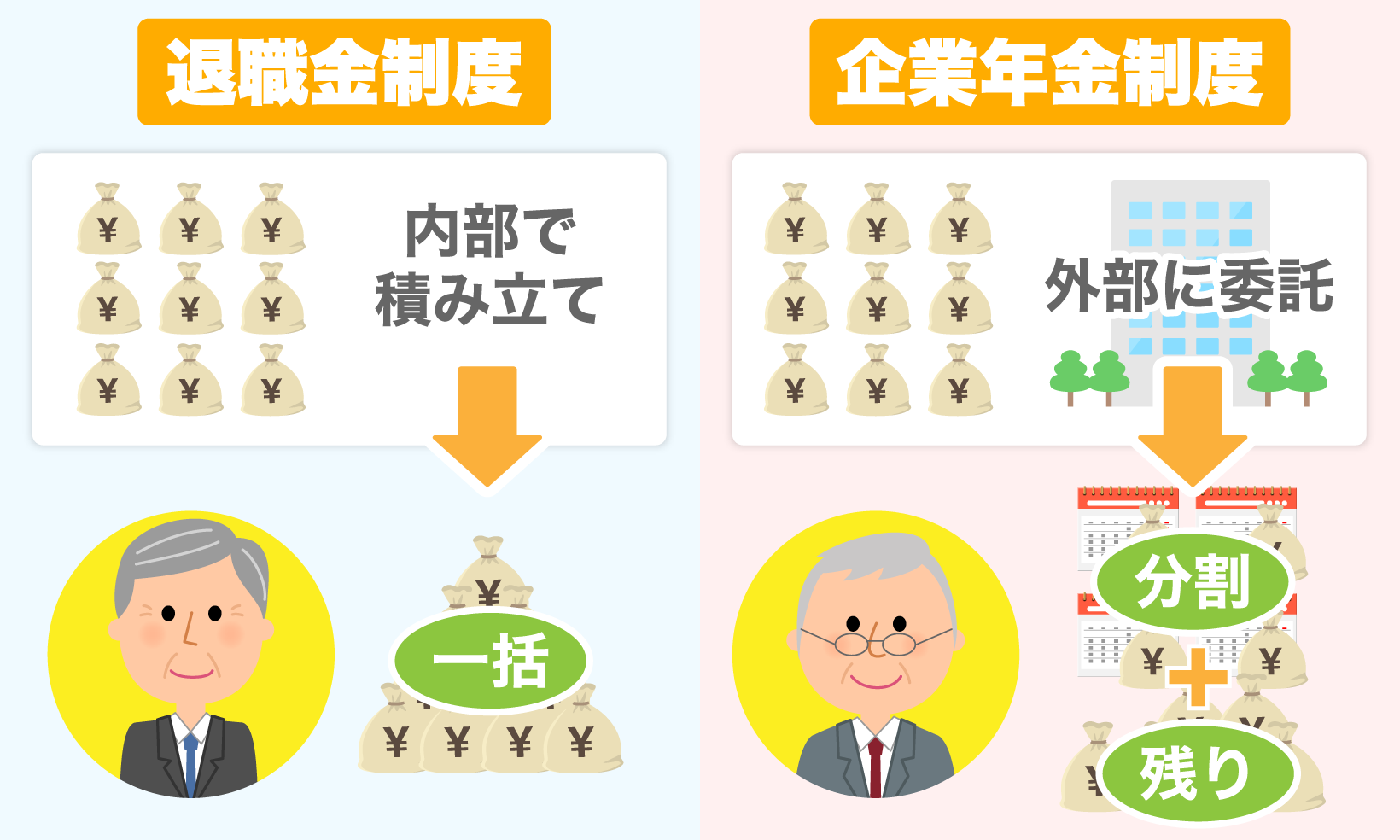

- 退職金制度は内部積立で退職後に一括払い、企業年金制度は外部委託で分割払い

- 確定給付企業年金(DB)は給付額が事前に確約されており、退職後の人生設計がしやすい。確定拠出年金(DC)は自分で運用するので、増やすことが可能で節税対策になる

- 退職の形態(自己都合退職・会社都合退職)により退職金相場が1000万円変わることも

民間企業の退職金の相場:企業規模で1000万円の差も

規模 | 学歴 | 最高額 | 最低額 |

|---|---|---|---|

| 大企業 | 大卒 | 2326万 | 1519万 |

| 短大高専 | 2094万 | 1079万 | |

| 高卒 | 1459万 | 686万 | |

| 中小企業 | 大卒 | 1203万 | 121万 |

| 短大高専 | 1106万 | 106万 | |

| 高卒 | 1126万 | 89万 |

大企業で定年まで勤めた場合

- 「管理、事務、技術職」大卒:1983万円、高卒:1618万円

- 「現業職」高卒:1159万円

(退職者1人平均退職給付額(勤続 20 年以上かつ 45 歳以上の退職者)のケース)

中小企業で定年まで勤めた場合

- 大卒:1203万円

- 高卒:1126万円

- 高専・短大卒:1106万円

公務員の退職金の相場:大企業並み

国家公務員の場合

国家公務員、大卒の相場:2537万円

国家公務員の退職金の計算式の数値は、各個人によって異なります。シミュレーションサイトで確認することもできます。

基本的に、国家公務員の退職金は以下の式から算出されています。

退職手当=基本額(退職日の俸給月額×退職理由別・勤続期間別支給率×調整率)+調整額

ちなみに、退職手当支給率は、

- 勤続年数20年で24.586875

- 勤続年数25年で33.27075

- 勤続年数30年で40.80375

- 勤続年数35年以上で7.709

となっています(以降は7.709と一律)。

地方公務員の場合

基本的に、都道府県ごとに給与水準が異なりますが、60歳の定年退職者の退職金の平均は2300万円前後となっています。

詳細に関しては、総務省が発表しているデータから、60歳定年退職者(全職種)の退職手当の平均は、

- 都道府県:約2297万円

- 指定都市:約2246万円

- 市区町村:約2109万円

となっています。

退職金制度の仕組み

基本的に退職年金を受け取れる対象となるのは、企業年金や退職年金の制度がある企業に就職し、その企業が定めている年齢まで継続して勤めた人です。

中には働いている途中で転職・退職する方もいますが、その時に一時金という形で退職金を受け取ることはできても、定年後に受け取ることができない場合もあります。

そのため、退職する時に、自身の退職事由が該当するか否か確認しておきましょう。そもそも企業年金を導入していない会社もあるため、就職活動をする際には老後のことも視野に入れ、その企業の福利厚生を十分に確認しておくことが重要になります。

退職金制度とは

多くの企業が人材確保の観点から取り入れている退職金制度ですが、これは現在勤めている会社を辞めた時に、まとまった一時金を受け取ることができる制度のことです。

退職金制度は基本的に、長年勤めていた会社を退職した時に、会社がその人や、その人が亡くなった場合には遺族に支払う「企業年金」のことを指しています。退職年金制度には、確定拠出年金や確定給付企業年金などの制度があり、その会社の人事担当者や自分で運用・管理等をする仕組みになっています。

しかし最近では、この制度を見直す企業が増加しています。特に中小企業の中にはこの制度自体を廃止する動きも出てきていて、退職金制度を存続させるため、社員の給与水準の引き下げも実施されています。

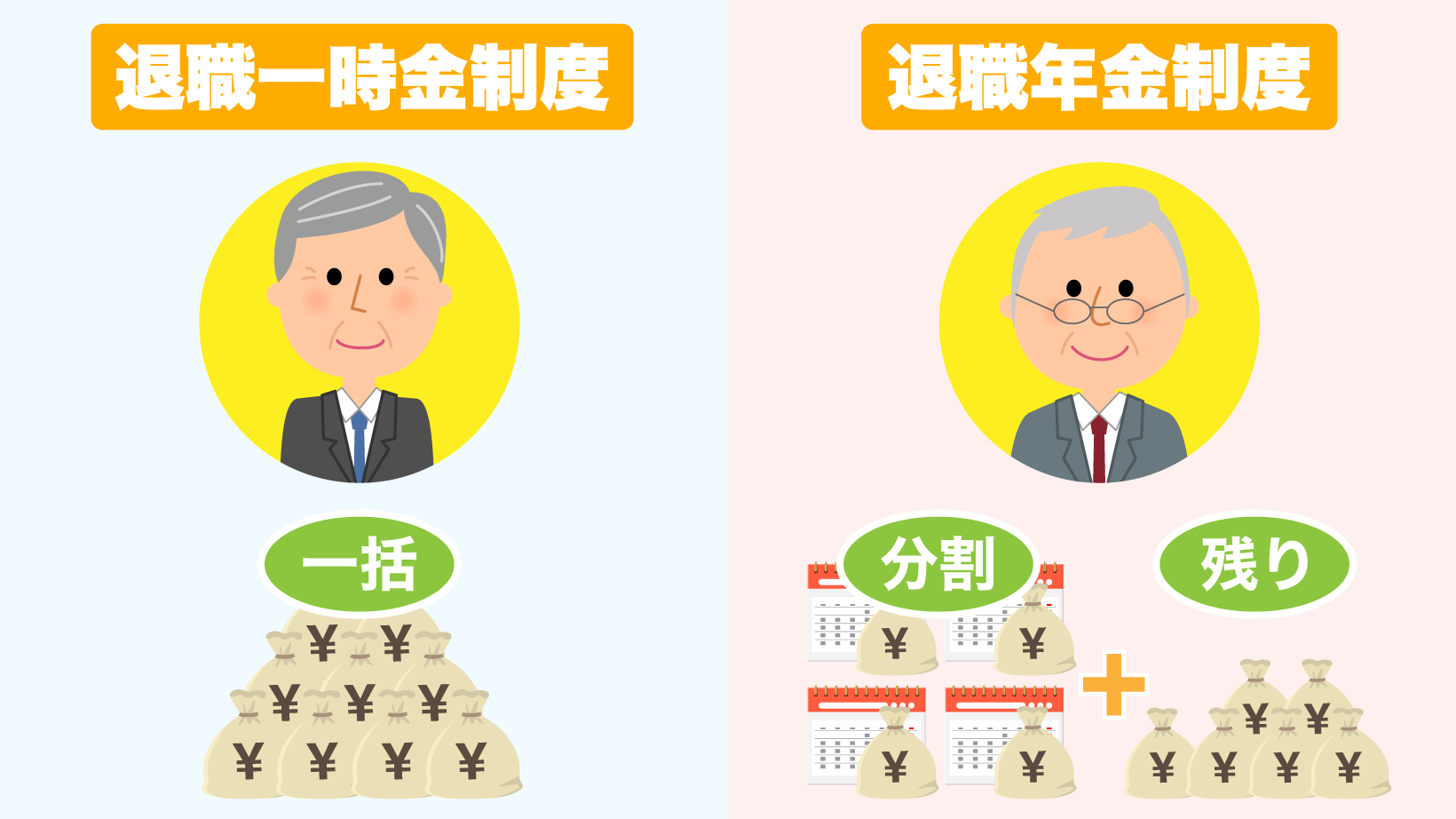

退職金制度の支給形態2パターン

退職金制度の支給形態は2パターンに分類されています。

- 退職一時金制度:まとまった一時金を受け取る、一般的な方法

- 退職年金制度:退職金を定期的に分割しながら受け取れる。途中で残金を一括して受け取る方法にも変更可能→自身の生活スタイルに適した受け取り方が可能

退職には、様々な形が存在します。

- 自己都合退職

- 会社都合退職

- 早期優遇退職

- 定年退職など

該当する退職事由によって金額が変わるため、慎重に行動に移す必要があります。特に、早期優遇退職の場合は、他の形態の退職金よりも多く受け取ることができます。

しかし所属している会社や組織で就業規則や企業年金の制度が異なるため、退職する前に、年金や一時金が受け取れる条件を一度会社に確認しておくと良いでしょう。

以上のように、一概に退職金と言っても、会社によって支給方法や受給額の仕組みが異なります。同じ会社に勤めている同僚や上司と、自分の退職金の金額が同じとは限りません。

さらに、そもそも退職金制度は法律で設定することを義務付けられているわけではないため、会社に退職金の制度がなくても違法ではありません。特に『何年以上勤務していないと退職金を出さない』と就業規則で定めている会社は多くあります。

企業年金制度の仕組み:分割払いで定期的に受給

上記でも少し述べましたが、退職金制度と非常に似ている制度に、「企業年金制度」というものがあります。両制度とも退職者に金銭の支払いが発生するため誤解されやすいのですが、これら2つの制度には大きな違いがあります。当然退職者が受け取る退職金にも影響してきます。

退職金制度と企業年金制度の違い:一括払いと分割払い

金銭の運用 | 受け取り | |

|---|---|---|

| 退職金制度 | 内部 | 一括 |

| 企業年金制度 | 外部委託 |

|

企業年金制度では分割払いでの退職金受け取りとなり、企業年金という名称の通り、『年金』という形式で定期的に受給することができる仕組みになっています。

ここで注目したいのが、企業年金の「受給期間」と「金額」についてです。上記で述べたように、企業年金制度では、企業年金が退職者に分割して支払われることになります。

つまり、一時金の受け取りと異なり、どのくらいの期間で全額支払われるのか、受給期間の終了する期間を把握しておく必要があります。

企業年金制度では退職金制度のように、一時金としてまとまったお金が入ってこないため、不便だと考える人もいるでしょう。しかし企業年金制度でも、途中で一時金として残金の受け取りを行う事もできるのです。

そのため、退職金制度と比較して不便な点はなく、自身の経済状態に合わせて変更することができる融通の利く部分もあります。

「受給期間」と「金額」については、各々の会社の就業規則などで確認することができます。就業規則は所属している組織ごとに異なるため、インターネットや専門書で調べるより、直接会社の就業規則を調べるか、人事部の人に直接話を聞くことが最も効率が良い手段になります。

退職金制度や企業年金制度は、種類や仕組みが複雑になっていますが、存在する全ての制度を理解する必要はなく、あくまでも自分の会社に関係ある制度や知識を持ち合わせておくと、損をすることなく退職金を受け取ることができます。

主要な企業年金は2種類

- 確定給付企業年金(DB)

- 確定拠出年金(DC)

- 厚生年金基金:事実上終了に向かっている

以下ではそれぞれの概要と特徴について説明していきます。

1.確定給付企業年金(DB)

この制度は、企業側が受給者に支払う給付内容の管理・運営を行うことで成り立っています。そのため、運用の仕方が悪ければその会社が責任を負い、不足分を補填するシステムになっています。

基本的に加入者には、掛金の拠出に対する負担がなく、受け取れる給付額が確約されているため、退職した後の老後の生活を計画的に設計することができます。

確定給付企業年金は、規約型と基金型の2種類

この確定給付企業年金(DB)は、現在国内で最も多くの企業で導入されている年金制度であり、主に規約型と基金型の2種類に分類されています。

規約型

企業が生命保険会社・信託銀行と契約して管理・運用・給付を任せます。企業は規約にもとづいて定期的に掛金を拠出し、生命保険会社・信託銀行が運用から給付までの管理を担当します。

企業側は理事会や代議員を置く必要がないため、制度運営のすべてを事業主の意思により進める場合が多く見受けられます。

企業が労働者と使用者の間で合意が成された場合に、「年金規約」を作成し、厚生労働大臣の承認を得ることで、実行される仕組み。

基金型

企業が外部に企業年金基金という法人を作り、そこが管理・運用・給付を担います。

会社とは独立した立場にあるので、加入者と受給者の立場に立った制度運営が期待され、制度運営に労働者代表が直接的に係る仕組みがあります。

理事会・代議員会が設置され、理事・代議員については労使双方から同数を選出します。これにより予算・決算の審議や運用方針の決定などについて、労働組合側も意見を述べることができ、規約型よりも労働者(加入者)が参加しやすいというメリットがあります。

企業に厚生労働大臣の認可が下りた場合に、その企業が企業年金基金を設立・運用等を始めることができる仕組みとなっています。

メリット1.上乗せ年金を事業主負担で受け取れる

確定給付企業年金の制度では事業主である会社が掛金を負担しているため、加入することによって、自身の公的年金に上乗せして年金を受け取ることができます。

メリット2.資産の運用を自身で行う必要性なし

確定給付企業年金は、事業主や基金が管理・運用に関わることになるため、資産運用の指示を自分が出す必要がありません。

そのため確定拠出年金(DC)と違い、この制度に加入したからといって自分で資産の運用・投資を行う必要がありません。そのため制度に対する知識がなくとも、年金の給付を受けることができます。

メリット3.会社を辞めた後の人生設計がしやすい

事前に給付額が確約されているため、確定拠出年金(DC)のように、運用の結果に基づいて、プラスにもマイナスにも給付額は変動しません。老後にかかる主な支出に基づいて、具体的なライフスタイルを立てやすくなる利点があります。

メリット4.年齢に制約がない

年金と聞くと定期的に受け取るイメージをされる方が多いと思われますが、確定給付企業年金(DB)は、一時金として受給することも可能です。さらに確定拠出年金(DC)の場合には、引き出すためには60歳という年齢制限がありましたが、確定給付企業年金(DB)の場合には、60歳に到達する前に受け取ることも可能です。

デメリット 転職回数が多い人は満足のいく年金や一時金を受け取ることが困難

この制度では、基本的にその会社に長く勤めている人が対象になるケースが多く、勤続年数が多ければ多いほど、受け取ることができる年金額が多くなるように設定されています。

2.確定拠出年金(DC)

確定拠出年金(DC)とは、退職金を一時金として受給するのではなく、将来の年金として支払いを受けることができる制度です。これは、自分が将来受け取ることができる年金を、自分自身で管理する制度になります。

自分自身で管理し運用していくシステムのため、運用のやり方しだいで増減の可能性もあります。また、2017年から制度が新しくなったため、従来は加入することができなかった主婦や公務員の方も加入対象に加えられ、基本的に国民年金の免除を受けていない人以外は加入できるようになりました。

確定拠出年金には個人型と企業型の2つのタイプがありますが、ここでは個人型を扱います。

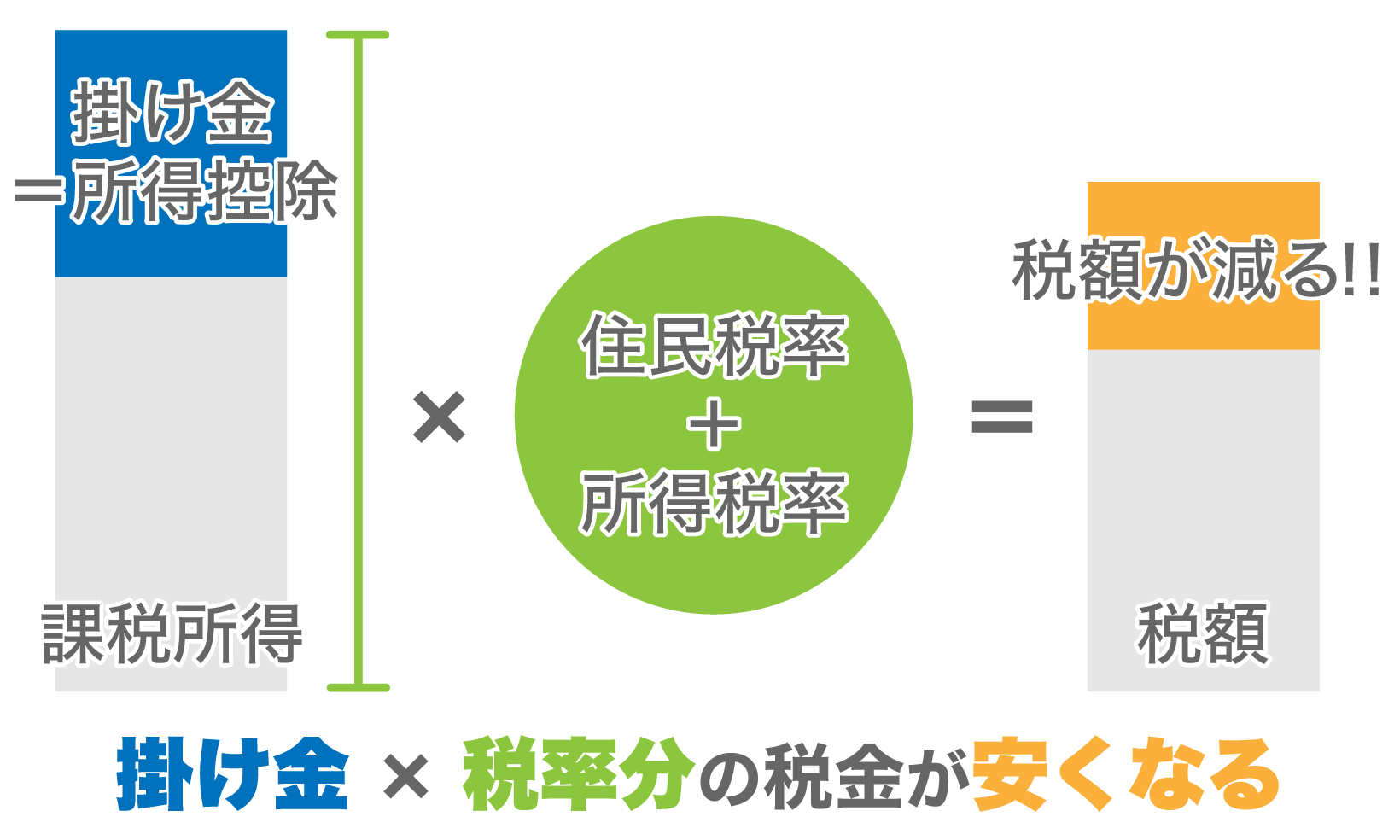

メリット 節税対策に効果的

個人型の場合は、掛け金が所得控除の対象になっているため、節税対策を行うのに効果的です。

もし、月に5万円の掛け金を設定した場合、年間で計算すると5万円×12か月=60万円を個人型確定拠出年金で掛けることになりますが、この60万円に対して掛かる住民税と所得税の税金分を節税することができます。

60歳以上になると今まで掛けていた金額分を受け取ることが可能になります。しかも、この個人型確定拠出年金の受け取りは、退職所得に分類されるため、支払わなければならない税金を大幅に軽減することができます。これは、仕事を辞めた後の、老後の生活を少しでも援助する意味合いも含まれています。

このような運用方法を見ると、投資の様に感じる方もいると思います。しかし、

- 投資で手に入れることができる収益は、課税対象

- 個人型確定拠出年の運用で取得した収益は非課税

という大きな違いがあるため、混同しないように注意しましょう。

日本では終身雇用の言葉が示すように、大半の人が若いころに就職した会社に定年まで勤める傾向があります。そのため長期的な視点で考えると、この非課税の効力は大きく、退職金や老後の生活に安定をもたらす制度だといえます。

以上のように、掛け金は所得控除の対象となり、退職金として受給する時も少額の税金を支払うだけで済むため、従来の厚生年金基金の仕組みよりも魅力的に感じる部分が大きくなっています。

しかし、この個人型確定拠出年金にも不便な点があります。

デメリット1.60歳になるまで、お金を引き出すことができない

掛け金として一度資金を預けると、自分の好きな時に口座から引き出す感覚で利用することができず、60歳になるまで引き出すことができません。

つまり、若い時に利用すればするほど、長期的に預けている自身の資金を、自由に使うことができない状況になります。節税対策向きの制度ではありますが、自分の経済状況を考えながら運用する必要があります。

毎月安定した収入がある人はあまり気にする必要はありませんが、不定期に収入を得ている方は、慎重に選択することをお勧めします。

デメリット2.元本割れする可能性がある

自分自身で管理・運用する仕組みのため、運用している商品の成績に応じて、元本割れが生じるリスクがあります。例えば、投資信託関連に掛け金の積み立てを続けると、値動きの影響から、購入した時よりも低下する可能性も発生します。全ての商品がプラスに転じるわけではなくマイナスに動く事もあるため、慎重に選択しなければいけません。

デメリット3.自分で管理・運営する必要がある

このシステムの基本となる部分ですが、誰かに任せておいて、退職する時に決まった額だけ退職金を受給するといったことができないため、自分で監視するのが手間に感じる方には向いてない制度でしょう。

以上の様に、節税対策には有効な制度ですが、会社に入社したばかりの新入社員ほど、自分の資金が拘束される期間が長くなってしまいます。そのため、年齢が若い人ほど加入することに躊躇する方が多いのではないでしょうか。

そんな方は、年を重ね、仕事や生活が落ち着いてきた頃に制度に加入する方法もあります。

元本割れを防ぐなら定期預金がオススメ

元本割れを起こしたくない方は、投資信託関連ではなく、定期預金を選択する運用方法がお勧めです。定期預金ならば元本割れが発生することもなく、運用の指示も毎月積み立てるだけなので、最初に設定するだけで簡単に管理することができます。

ただし、定期預金の場合は小さなリターンしかないため、大きな期待を抱くことはできません。運用や管理の仕方に慣れてきたら途中で方針の見直しを行い、運用する商品を変更することもできます。

3.厚生年金基金:事実上終了に向かっている制度

厚生年金基金とは、法人が厚生労働省の認可を受けて設立し、定年後に労働者が受け取る老齢厚生年金の一部を基金が代行して、独自に厚生年金基金に上乗せしたものを、退職者が受け取ることができる制度でした。

しかし、厚生年金基金は、平成26年4月から新たに設立することができなくなり、現在ある厚生年金基金も平成31年までに解散される予定になっています。つまり、3つあった企業年金制度の中で、事実上終了に向かっている制度が、この厚生年金基金になります。

そのため、厚生年金基金の代わりに、確定拠出年金(DC)や確定給付企業年金(DB)が、これからの年金制度の主軸になってきます。ちなみに、よく似ている名称に「厚生年金」というものがありますが、厚生年金基金とは関係がないため、混同しないように気を付けましょう。

なぜ長年運用されてきた厚生年金基金が終了してしまうのか。その背景には、「代行割れ」を起こしてしまう基金が増加し、社会問題になってしまった背景があります。

日本のバブル崩壊以後、基金は運用の損失が拡大し、利回りが得られない状況が多発していました。そして、株価の下落や不況の影響から、基金の資金運用の実績が大きく低下し、国の代行部分を給付するのに必要な、最低責任準備金が不足する事態に陥りました。

このような状況を「代行割れ」といい、近年、年金の資金運用が失敗している状況にも関わらず、虚偽の報告書を繰り返し提出していた事案が社会問題としてメディアで取り上げられたため、これに対処する形で法改正が行われ「厚生年金基金」の終了が予定されることになりました。

勤続年数10年ごとに上がる退職金

退職金と勤続年数には密接な関係があります。「中小企業の賃金・退職金事情」のデータを参照すると、企業は10年を区切りに退職金の引き上げを行っていることが分かります。

| 大卒の退職金の例 | ||

|---|---|---|

勤続年数 | 支給金額 | 支給月数 |

| 10年 | 157万円 | 5.7か月 |

| 20年 | 435万円 | 12.5か月 |

つまり、転職などを繰り返し、勤続年数が短いと、同世代と比べて退職した時の金額に大きな差ができてしまうのです。

自己都合退職と会社都合退職:1000万円の差も

勤続年数30年の場合 | |||

|---|---|---|---|

退職事由 | 大卒 | 高専・短大卒 | 高卒 |

| 自己都合退職 | 7852万円 | 6707万円 | 5779万円 |

| 会社都合退職 | 8523万円 | 7490万円 | 6778万円 |

- 自己都合退職は労働者の個人的な都合での退職

- 会社都合退職は会社側の都合で労働者に退職させること

一般的にどちらの退職でも共通して、多くの企業が勤続年数3年以上で労働者に退職金を支給していますが、会社都合の退職金相場は高くなる傾向があります。

勤続年数が長くなるにつれて退職事由の違いでの退職金の差は大きくなり、高卒の場合、勤続30年で1000万円もの差になるのです。さらに失業保険にも大きな影響が出ます。

退職金は以下の式で算定されます。ここでいう給付率は、勤めている会社により異なります。

毎月の基本給×勤続年数×給付率

自己都合退職

自己都合退職とは、労働者側が転職や結婚、個人的な都合を理由に、自分の意思で退職を申告することです。

これに該当する方は、一般的には引継ぎがあることなどから一ヶ月前には人事部の担当者に申し出たほうが良いといわれています。ただし、契約期間に定めがない労働者は、民法では退職届を提出した日から最短二週間で退職できると定められています。退職の申し出に関して就業規則があっても、法律が優先されることとなります。

ただ円満退社をするなら就業規則に従いましょう。さらに二週間前までに申し出をしなければ受け取るはずだった退職金に影響し、本来の相場以下しか退職金が受け取れなかったり、損害賠償請求される可能性があります。

また、自己都合退職を行った場合は、退職日まで働いても、基本的に賃金や退職金以外の手当を受け取ることはありません。

会社都合退職

会社側が経営状態の悪化や社員のリストラなどを理由に、強制的に労働契約を解除し、労働者に退職をさせる場合が、これに該当します。

また、早期退職制度を希望する労働者も、会社都合退職扱いになり、失業手当も自己都合退職の場合と比較し、長期的に受け取ることができます。

通常は離職票を職業安定所に提出し、待機期間(7日)と約3カ月が経過するまで失業給付金を受け取れませんが、会社都合退職の場合には、待機期間(7日)と約1カ月経過後に失業手当てを受け取ることができます。

会社都合退職で解雇される場合は、会社側には法律で労働者に対して、離職日の30日以上前に解雇を予告する義務が発生します。その予告をしなかった場合には、会社から30日分以上の平均賃金を、解雇予告手当として受け取ることができます。

退職年金と退職一時金の計算方法4種

一概に退職金と言っても、所属している企業や組織によって算定方法は様々です。ここでは、よく利用されている4つの計算方法をご紹介します。

1.基本給連動型

このタイプでは、退職時に受け取っている基本給と勤続年数が同様の社員は、退職金が同額になる特徴があります。

つまり、労働者の立場からすると、毎月の基本給が上昇するとそれに比例して、退職時の金額も上がることになります。一般的に以下の計算式で判断されます。

基本給(退職時)× 勤続年数係数 × 退職事由別係数

2.別テーブル型

勤続年数に対応した算定基礎額を使い、退職金を計算します。そのため、基礎金額は、その人の役職によって変化します。一般的に、以下の計算式で判断されます。

算定基礎額 × 勤続年数係数 × 退職事由別係数

3.ポイント型

その会社が社員に与えるポイントによって退職金が計算され、主にどれだけその会社へ貢献したかによって判断されることになります。

つまり、新入・中途採用を問わず、結果を出す社員や各個人の昇進スピードが、定年する時まで影響を与えることになります。一般的に、以下の計算式で判断されます。

算定基礎額×勤続年数係数×退職事由別係数

4.定額制

定額制では、勤続年数だけを基準に支給額が算定されます。そのため、所属している会社への貢献度や役職はあまり関係ありません。つまり、同時期に会社に入れば、いくら昇進速度が速くても、勤続年数が同じであれば、どの時期に退職しても同じ額の退職金が支払われることになります。

退職金と税金の関係

退職金には、「住民税」や「所得税」が掛かります。つまり、私たちが会社を辞めた時に受け取る退職金とは、総額から住民税と所得税の2つが引かれたものなのです。

そもそも、退職金は退職所得に分類されるため、退職金以外の所得とは切り離して所得税を計算しなければいけません。この算定方法を「分離課税の方式」と言います。

そのため、確定申告を行うときには退職金についての申告は必要がなく、 退職金に関する税金には「2分の1課税(※)」と「退職所得控除」が適用され、残った金額が「退職所得」として扱われています。

※「2分の1課税」とは

退職金にかかる税金のことを指します。他の所得より優遇されていて、分離課税となっています。収入額から勤続年数に応じた退職所得控除額を差し引き、残りの金額の2分の1に税率を掛けて算出されます。

「2分の1課税」と「退職所得控除」

「2分の1課税」と「退職所得控除」が利用されることで税金の支払いを抑えることができますが、退職所得の受給に関わる申告書を国に提出しないと、退職金に20%の所得税が掛かってしまいます。本来支払う必要のない税金を納めることになるため、申告書の提出の有無には注意が必要です。

もし、申告書を提出し忘れ、税率20%で所得税を支払った場合は、確定申告を行う前の段階で、この退職金について申告することで、余分に支払った所得税を還付してもらえる可能性があります。

『雑所得』と『退職所得』

退職金を受け取る際には、「雑所得」と「退職所得」という概要を、理解しておく必要があります。

- 雑所得:退職金を「年金」で受け取る場合。企業年金や退職金を年金で受け取る時は、公的年金である国の年金と合計して、税金の計算が行われます。

- 退職所得:退職金「一時金」で受け取る場合。非課税枠が大きく設定されており、1.勤続年数に応じた所得税と2.住民税の退職所得控除額があり、その控除額に達するまでは、受け取る退職金に税金がかからない決まりになっています。

まとめ

上記のことから、会社を辞める時に、提示された退職金を受け取るだけでなく、基本となる知識があれば、「退職金」に対する見方も少しは変わると思います。

特に、中小企業の多くが、退職年金制度を使用しています。なぜなら、企業年金を利用すると、それだけ会社の責任や負担が増え、退職一時金制度を使用することで、社員が複数人退職した場合には、その人数分の退職金を一括で支払うリスクが発生するからです。

つまり、退職年金制度を使うことで、退職していった社員に年金という形式で、定期的に分割して支払い、企業側が財政運営を慎重に行う事が可能になります。

近年では「退職金倒産」というフレーズにもあるように、複数人に退職金を支払う状況が重なると企業の経営に大きな影響が出て、最悪の場合、退職金を支払うことができないトラブルに発展する可能性もあります。

退職する時には、適正な金額を受け取り、老後の生活を安心して過ごせるように、まずは自分の勤めている会社の制度を確認することから始めてみましょう。

参考: