- 一般的な住宅の固定資産税の相場は8万円~20万円

- 固定資産税は住宅用地であれば減額特例がある

- 新築の建物には固定資産税が1/2に減額される特例がある

- 固定資産税路線価を使えば自分で固定資産税をざっくり計算できる

- 固定資産税の税額は3年ごとに変動する

| 間取りタイプ(床面積) | 戸建 | マンション |

|---|---|---|

| ワンルーム・1K(20平米) | - | 約2万円 |

| 2LDK(60平米) | 約8万円 | 約6.3万円 |

| 3LDK(80平米) | 約9万円 | 約8.5万円 |

| 4LDK(100平米) | 約10万円 | 約10.6万円 |

※築20年・固定資産税路線価15万円で計算

※戸建の部分は土地の評価額を2000万円とした場合で計算

築年数別で見る固定資産税の相場

固定資産税の相場は

- 住宅の大きさ

- 建物の築年数

- 建物・土地の面積など

により異なります。また、住宅に対する評価額によっても固定資産税の税額が違います。

どの場合でも計算方法はほぼ同じなので、ざっくりと固定資産税を知りたい場合は自分で計算することも可能です。

固定資産税を確認したい場合は、ご自身が住宅を所有しているまたは所有者のご家族であれば、固定資産税納税通知書や役場にある固定資産台帳などで確認できます。しかし、所有者もしくはその関係者でなければ固定資産税に関する書類を確認することはできません。

ここでは固定資産税路線価などを使って一般的な住宅にかかる固定資産税の相場をご紹介します。戸建・マンションの固定資産税を築年数ごとに見ていきましょう。

マンションの固定資産税の相場

固定資産税路線価15万円の場合

| 築年数 | ワンルーム・1K (20平米) | 2LDK (60平米) | 3LDK (80平米) | 4LDK (100平米) |

|---|---|---|---|---|

| 築5年 | 約3.6万円 | 約10.8万円 | 約14.4万円 | 約18万円 |

| 築10年 | 約3万円 | 約9.3万円 | 約12.4万円 | 約15.5万円 |

築20年 | 約2万円 | 約6.3万円 | 約8.5万円 | 約10.6万円 |

| 築30年 | 約1.3万円 | 約3.8万円 | 約5万円 | 約6.5万円 |

| 築40年 | 約9000円 | 約2.6万円 | 約3.5万円 | 約4.4万円 |

固定資産税路線価10万円の場合

| 築年数 | ワンルーム・1K (20平米) | 2LDK (60平米) | 3LDK (80平米) | 4LDK (100平米) |

|---|---|---|---|---|

| 築5年 | 約2.4万円 | 約7.2万円 | 約9.6万円 | 約12万円 |

| 築10年 | 約2万円 | 約6.2万円 | 約8.3万円 | 約10.4万円 |

| 築20年 | 約1.4万円 | 約4.2万円 | 約5.7万円 | 約7.1万円 |

| 築30年 | 約9000円 | 約2.7万円 | 約3.4万円 | 約4.3万円 |

| 築40年 | 約6000円 | 約1.8万円 | 約2.3万円 | 約2.9万円 |

区分所有マンションの場合は専有面積の割合に応じて固定資産税が課税されます。

ここではシンプルに専有面積と固定資産税路線(※)のみを使って計算していますが、実際に課税される固定資産税は専有部分だけではなく、建物全体の共有部分(エントランス・廊下・階段など)も専有面積の割合を按分して計算されています。

※路線価とは:市街地の道路に面した宅地の1平米あたりの単価のこと

マンションが建っている土地の課税方法についても共有部分と同様で、敷地全体の面積に対して専有部分の割合に応じて按分されます。住宅用地なので固定資産税の減税特例があります。

戸建の固定資産税の相場

固定資産税路線価15万円の場合

築年数 | 2LDK(60平米) | 3LDK(80平米) | 4LDK(100平米) |

|---|---|---|---|

| 新築 | 約17.3万円 | 約21.5万円 | 約25.7万円 |

| 築5年 | 約12.7万円 | 約15.4万円 | 約18万円 |

| 築10年 | 約11万円 | 約13万円 | 約15万円 |

| 築20年 | 約8万円 | 約9万円 | 約10万円 |

| 築30年 | 約7.2万円 | 約8万円 | 約8.9万円 |

| 築40年 |

※土地の評価額を2000万円とした場合で計算

※住宅用地の減税特例を適用した場合で計算

固定資産税路線価10万円の場合

| 築年数 | 2LDK(60平米) | 3LDK(80平米) | 4LDK(100平米) |

|---|---|---|---|

新築 | 約17.3万円 | 約21.5万円 | 約25.7万円 |

| 築5年 | 約10万円 | 約11.8万円 | 約13.6万円 |

| 築10年 | 約8.9万円 | 約10.3万円 | 約11.7万円 |

| 築20年 | 約6.9万円 | 約7.6万円 | 約8.3万円 |

| 築30年 | 約6.3万円 | 約6.9万円 | 約7.5万円 |

| 築40年 |

※土地の評価額を2000万円とした場合で計算

※住宅用地の減税特例を適用した場合で計算

計算の仕方はマンションの場合と同様で、建物の延べ床面積に固定資産税路線価を乗じて計算しています。

注意が必要なのは、戸建の場合は、建物が建っている「土地の全部」に対して固定資産税が課税されることです。土地の評価額を仮に2000万円として、住宅用地の減税特例を適用した場合で算出しました。

建物は経年劣化によって資産価値が低下していくため、固定資産税の計算にも築年数が考慮されています。

建物の固定資産税評価額は「経年減価補正率表」を使って算出されており、木造住宅の場合は築27年以降の経年減価補正率は変わりません。そのため、上の表では築30年以降の固定資産税は同様としています。

今回は東京法務局管轄内の経年減価補正率表を使用しました。経年減価補正率は地方公共団体によって微妙に異なる場合があるのでご注意ください。

固定資産税の税率と計算式

固定資産税の税率は1.4%です。計算式も簡単ですので、自分では詳しく調べられない不動産の固定資産税は以下の計算式を使ってざっくり見積もってみましょう。

固定資産税=課税標準額×1.4%

課税標準額とは:土地や建物の評価額のことで、課税標準額に固定資産税の税率を乗じると固定資産税の税額を算出することができます。

住宅用地は固定資産税が減額される

| 減額特例 | 固定資産税 | 都市計画税※1 |

|---|---|---|

| 小規模用宅地1戸あたり200平米以下 | 1/6 | 1/3 |

| その他の住宅用地 (宅地200平米超で建物の床面積が10倍を超えない範囲まで※2) | 1/3 | 2/3 |

※1:固定資産税は都市計画税と一緒に納税通知書が届きます。

詳しくはこちら>>都市計画税ってなに?

※2:住宅用地の特例は、家屋の総床面積の10倍が限度:延べ床面積が200平米だった場合、敷地2000平米まで減額特例が適用される

住宅として使用されている不動産は、その敷地に対して固定資産税が減税される特例があります。

減額措置の適用要件:

- 不動産の用途が住宅用であること

- 宅地が200平米以下であること

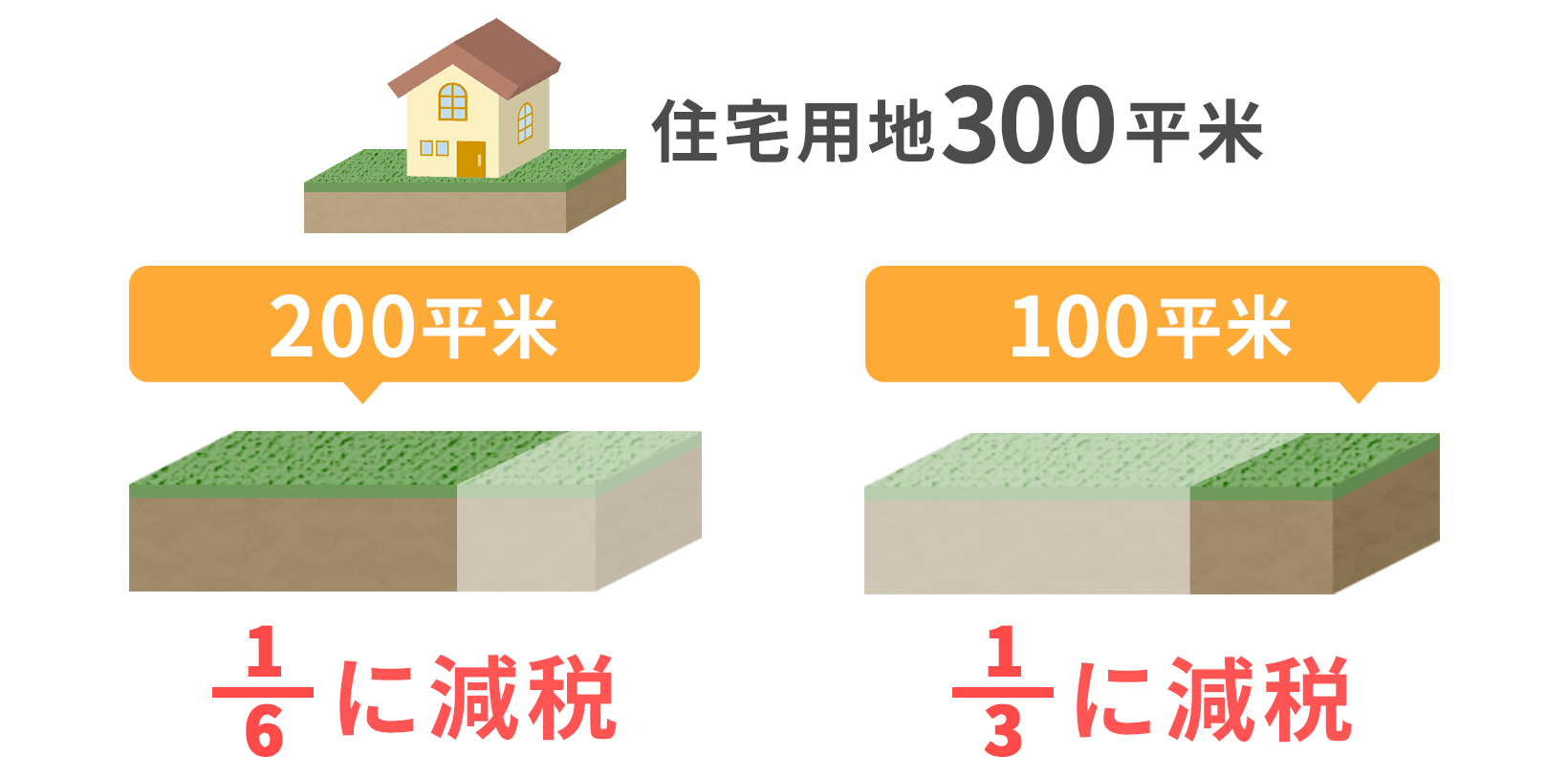

もし住宅用地が300平米の場合は、このようになります。

- 200平米以下の部分については固定資産税が1/6

- 200平米を超えた部分(この場合は100平米)が1/3

に減額されます。

たとえば1平米あたりの評価単価が10万円の場合の固定資産税額を計算してみましょう。

①200平米×10万円÷6=333万3333円(固定資産税評価額)

②100平米×10万円÷3=333万3333円(固定資産税評価額)

①+②=666万6,666円(課税標準額)

666万6666円×1.4%=9万3333円

この場合、200平米以下の部分は1/6へ減額、200平米を超えた部分が1/3へ減額されるため固定資産税額は9万3,333円です。

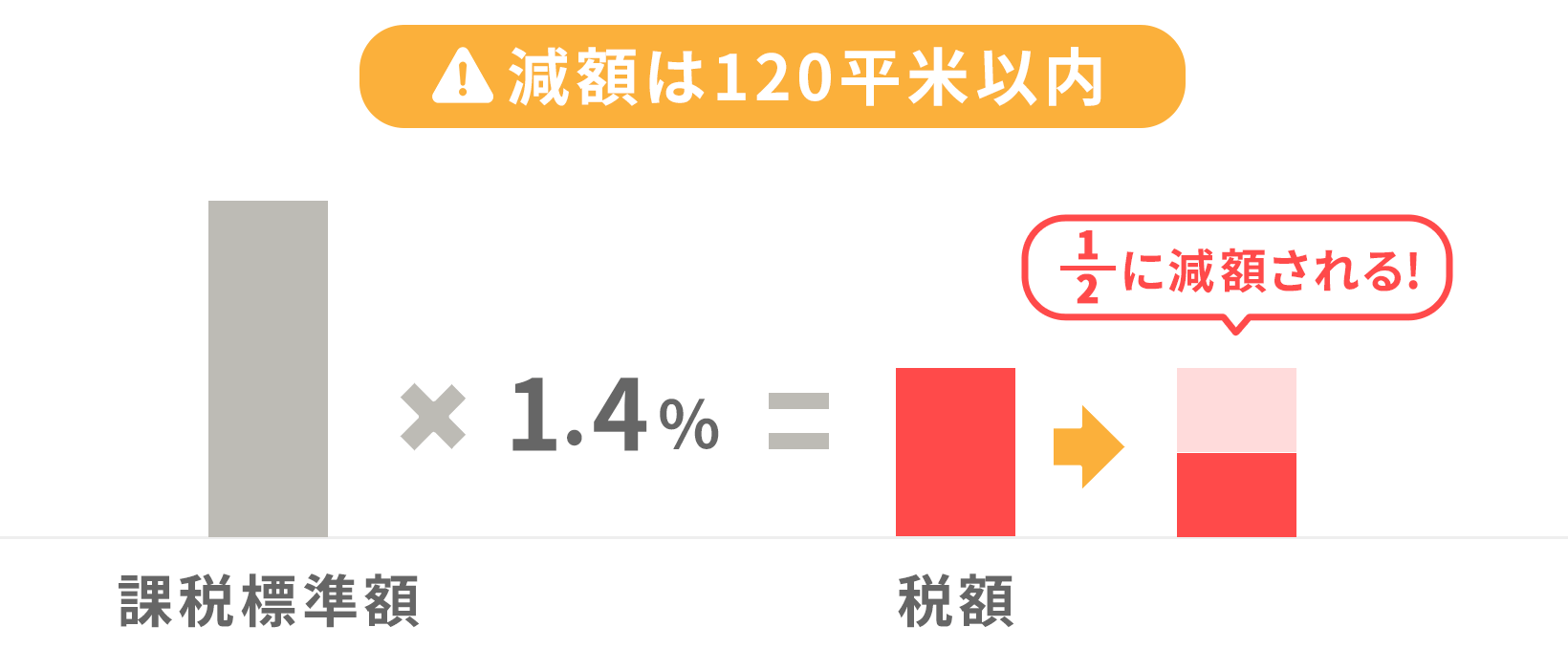

新築住宅の固定資産税が減額される特例措置

| 建物が新築の場合 | 減額 |

|---|---|

| 建物の床面積120平米以内 | 1/2 |

適用要件:

- 住宅として使用される建物であること

- 床面積が50平米以上280平米以下の建物であること。ただし減額はそのうち120平米以内。

期間:

- 一般の住宅:新築後3年度分の間(長期優良住宅は5年度分)

- 3階建て以上の中高層耐火建築物(※):新築後5年度分の間(長期優良住宅は7年度分)

※中高層耐火建築物:主要構造部が鉄筋コンクリート造など耐火構造になっている建築物または建築基準法に規定される準耐火建築物

住宅用地の減額特例措置と同じように、新築の建物についても要件を満たしていれば固定資産税減額の減額を受けることができます。期間中は固定資産税が1/2で計算されるので、大きな減額になるのではないでしょうか。

固定資産税は誰が誰に払う?

固定資産税は1月1日に不動産を所有していた人に納付する義務があります。固定資産税は地方税なので、不動産が所在する市区町村に対して支払わなければなりません。

市区町村にある固定資産課税台帳に登録されている人に対して固定資産税の納税通知書が送付されます。

年の途中で土地の所有者が変わった場合

年の途中で相続や不動産売買によって所有者が変わった場合でも、すぐに固定資産税を支払うべき人まで変わるわけではなく、翌年の1月1日の時点で所有している人が固定資産税を支払うことになります。

たとえば不動産売買を行い8月20日に売主から買主へ住宅の所有権が移行した場合、固定資産税の負担者は以下の通りになるのが一般的です。

- 1月1日~8月19日まで:売主が負担

- 8月20日~12月31日まで:買主が負担

すでに納税通知書や納付書が売主のところへ送付されていて、売主が固定資産税を全額納付してしまっているケースもあります。そのためほとんどの不動産取引では、買主が固定資産税を負担すべき期間の分だけを計算して、不動産の売買代金と一緒に売主へ支払います。

土地・建物の評価額の調べ方

土地・建物の評価額を自分で調べたいときは、一般財団法人 資産評価システム研究センターが運営している「全国地価マップ」を見るのが最も早いです。無料で利用できます。

全国地価マップのサイトを開くと以下の3つのカテゴリーに分かれています。

- 固定資産税路線価等

- 相続税路線価等

- 地価公示・地価調査

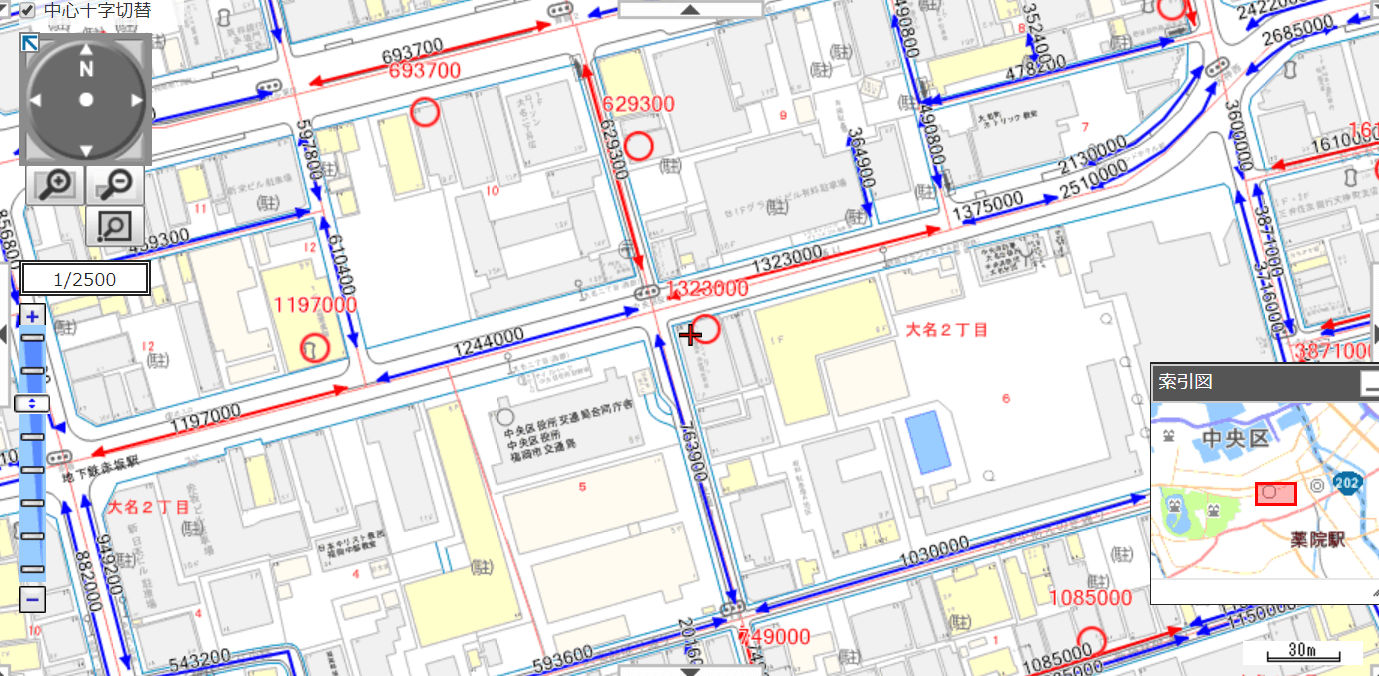

固定資産税路線価を開いてみましょう。

道路の赤い線の部分に「150000」などの表示が確認できたら、それが路線価です。数字が150000の場合市街地の道路に面した宅地の1平米あたりの単価が15万円であることを表しています。

たとえば宅地の面積が200平米の場合は、固定資産税路線価に記載されている「150000」を乗じることで評価額、つまり課税標準額が算出できます。

例:

固定資産税路線価15万円×宅地200平米=課税標準額3000万円

課税標準額3000万円×固定資産税率1.4%=固定資産税42万円

住宅用地の特例を適用した場合、200平米以下の部分は1/6に減額となるので:

課税標準額3000万円÷6×1.4%=固定資産税7万円

※住宅用地の減額特例が適用できるのは要件を満たした土地のみです。

路線価とは

「路線価」とは、市街地の道路に面した宅地の1平米あたりの単価のことです。

もともと土地の価格は国土交通省から地価公示が発表されていますが、地価公示は一定の基準となっている土地(標準値)にしかつけられていません。

地価公示だけでは標準値以外の土地価格をすぐに確認することができないので、地価公示を基にして利用されているのが路線価です。

固定資産税路線価は地価公示の7割程度で算出されています。固定資産税評価額が分かれば、7割を逆算することで実勢価格(実際に不動産取引される額)を計算することも可能です。

前述の通り、建物の評価額については以下の計算式でざっくりと算出できます。

床面積×経年減価補正率×固定資産税路線価

もし住宅を購入する予定で物件を探しているときや、不動産投資用の収益物件を探しているときには、こうした計算方法で簡単に固定資産税を出すことが可能です。

住宅購入の際は仲介業者に固定資産税を尋ねてみよう

居住用の物件を探しているときは、物件を仲介している不動産会社に問い合わせることで固定資産税を確認することもできます。

すべての物件の固定資産税を不動産会社が把握しているわけではありませんが、担当の方が売主に固定資産税の税額を訊いてくれますので、まずは確認してみましょう。

固定資産税の納付期限

納付期限は市区町村によって微妙に異なります。対象の不動産がある市区町村の窓口やWebサイトなどで確認してみましょう。

固定資産税は4月以降に納税通知書が送付されます。納付方法は、一括払いと4期に分けて支払う分割納付のどちらでも可能です。一括の分割の両方の納付書が一緒に送られてきます。

一例として、以下は東京の場合です。

| 期間 | 納付期限 |

|---|---|

| 第一期 (6月1日から7月2日まで) | 7月2日 |

| 第二期 (9月1日から10月1日まで) | 10月1日 |

| 第三期 (12月1日から12月27日まで) | 12月27日 |

| 第四期 (翌年2月1日から2月28日まで) | 2月28日 |

固定資産税の納付期限を過ぎてしまったら

通常であれば、固定資産税の納付書を使うとコンビニでも支払うことができますが、納付期限を過ぎてしまうとコンビニ払いを利用することができません。

支払い忘れなどで納付期限を過ぎてしまった場合は、市区町村の納税課や銀行で支払うことになります。

遅延金や督促手数料などがかかる場合がほとんどなので注意しましょう。

固定資産税の税額は3年ごとに変動する

固定資産税評価額は3年に1回見直しされます。土地・建物の取引相場が変動するのと同じように、地価公示や建築物の材料費なども変動するからです。

固定資産として適正な評価額で課税するために3年ごとに評価替えが行われており、逆に考えると3年間は固定資産税の基準となる評価額が変わりません。

平成30年度(2018年度)は固定資産税評価額が見直される基準年度だったので、次は平成32年度(2020年度)に評価替えが行われることになります。

都市計画税ってなに?

都市計画税は固定資産税と一緒に納税する地方税で、1月1日の時点で不動産を所有していた人に対して課税されます。固定資産税と同様に、不動産売買によって年度の途中で所有者が変わった場合でも納税義務者が変更になるのは翌年の1月1日からです。

都市計画税額=固定資産税評価額×都市計画税率0.3%

納付期限も固定資産税と同様です。(詳しくはこちら>>固定資産税の納付期限)

都市計画税は、よりよい街づくりを目的として道路・公園・上下水道などを整備するために使われる税金です。都市計画には、都市計画事業や土地区画整理事業などがあり、都市計画法に則って行われています。

都市計画税が課税されるのは、市街化区域内にある不動産が対象です。市街化区域ではない場所(市街化調整区域)にある不動産に対しては都市計画税はかかりません。

道路・公園・上下水道の整備や土地区画整理事業が円滑に進むことによって人口の増加や土地などの資産価値の上昇が期待できます。

参考: